Wie sich erst Jahrzehnte später herausstellte, war Louis

Bachelier seiner Zeit weit voraus: in seiner Arbeit operierte er

schon mit dem Wiener Prozess, fünf Jahre

bevor Albert Einstein diesen – zum zweiten Mal – entdeckte. Auch

gab Bachelier explizite Preisformeln für Standard-

(Put- und Call-) Optionen und Barrier-Optionen an,

73 Jahre bevor dies Black und Scholes gelang. Basierend auf

seinen Arbeiten errichteten Wirtschaftswissenschaftler eine

ausgefeilte und umfassende Theorie der Finanzmärkte und des

Risikomanagements, d. h. wie Kurse sich

ändern, wie Investoren denken und wie

man Risiko als die ruhelose Seele des

Marktes versteht.

Louis Bachelier (* 11. März 1870 in Le Havre, † 26. April 1946 in

St-Servan-sur-Mer)

Als Geburtsstunde der modernen Finanzmathematik gilt heute

das Jahr 1900, da in diesem Jahr Louis Bachelier (* 11. März

1870 in Le Havre, † 26. April 1946 in St-Servan-sur-Mer)

seine Dissertation "Théorie de la spéculation"

veröffentlichte. Im Jahr 1900 stand Louis Bachelier vor

seinem Doktovater Henri Poincaré – dem zur damaligen Zeit

wohl berühmtesten Mathematiker, Physiker und Philosophen –

und musste seine letzten Prüfungen absolvieren. Die

Ausbildung des jungen Mathematikers Bachelier war zuvor

bestenfalls mittelmäßig gewesen, was vor allem damit

zusammenhing, dass er im Alter von 19 Jahren Vater und Mutter

verlor und im Geschäft seiner Familie arbeiten musste.

Die erste Prüfung war ein mündliches Examen zu einem vorher

gewählten und genehmigten Standardthema. Bachelier hatte sich

für Fragen rund um die Mechanik von Flüssigkeiten

entschieden. Geprüft wurden sowohl seine rhetorischen als

auch seine fachlichen Fähigkeiten. Dem Abschlussbericht des

Prüfungsgremiums zufolge hatte Bachelier das Thema

"tiefgreifend erfasst". Der zweite und wesentliche Teil

seines Examens beschäftigte sich mit seinem eigenen

Forschungsgebiet, der "Théorie de la spéculation", einer

Untersuchung des Handels von Regierungsanleihen an der

Pariser Börse. Zur damaligen Zeit hatte der Handel bzw. das

Glücksspiel mit Wertpapieren in Frankreich einen eher

fragwürdigen Ruf. Erst 15 Jahre zuvor waren dort

Termingeschäfte mit Währungen legalisiert worden.

Leerverkäufe, also der Verkauf geliehener Wertpapiere in der

Hoffnung, von fallenden Preisen zu profitieren, war absolut

tabu. Und insgesamt wurde zur damaligen Zeit die akademische

Welt Frankreichs von einer elitären Institution beherrscht,

in der Außenseiter und Querdenker – als der Louis Bachelier

galt – kaum geduldet wurden.

Aktienkurse folgen einem unvorhersagbaren

Zick-Zack

In seinen Arbeiten behauptete Bachelier, dass Aktienkurse

rein zufällig verlaufen: Wie ein Betrunkener, dessen Schritte

zufällig nach rechts oder nach links vom Weg abweichen,

bewegen sich Aktienkurse in einem unvorhersagbaren Zick-Zack.

Im Durchschnitt – genau wie beim Münzwurf – gelangt er

nirgendwohin. Wenn man also nur

den Mittelwert betrachtet, bleibt sein

zufallsbestimmter Spaziergang für immer auf den Ausgangspunkt

beschränkt. Und das wäre auch die bestmögliche Vorhersage für

seine künftige Position zu jedem beliebigen Zeitpunkt. Dieser

sogenannte "Random Walk" der Aktienkurse

schockierte zur damaligen Zeit die Welt der Ökonomen. Wie

kann es sein, dass Aktienkurse, welche doch durch rationale

Investitionsentscheidungen determiniert werden, rein zufällig

sind?

Auch der Kurs einer Anleihe wird – sofern neue

Marktinformationen fehlen, die den Kurs in die eine oder

andere Richtung treiben – im Durchschnitt um seinen

Ausgangspunkt schwanken. Kurzum: Der heutige Kurs ist die

beste Vorhersage. Keine Kursänderung hängt mit der

vorhergehenden zusammen. Die Kursänderungen bilden eine Reihe

unabhängiger und gleichverteilter Zufallsvariablen. Bachelier

zeichnete alle Änderungen der Anleihenkurse über einen Monat

bzw. ein Jahr auf und kam zu dem Ergebnis, dass sie die Form

der Gauß’schen Glockenkurve annahmen,

das heißt kleine Änderungen häufen sich im Zentrum der

Glocke, die wenigen großen Änderungen liegen an den Rändern.

Und so kam es, dass die von Gauß

entwickelte Normalverteilung – basierend

auf den Untersuchungen von Bachelier – auf die Finanzmärkte

angewendet wurde.

Bereits viele Jahre zuvor, im Jahr 1827, hatte der

schottische Botaniker Robert Brown die Beobachtungen gemacht,

dass sich Blütenstaubkörner oder andere kleine Teilchen, die

in Wasser gelegt wurden, durch "Zittern" bewegten. Diese

Bewegung wird durch zufällige Zusammenstösse von Teilchen

ausgelöst. Im Bereich der Finanzwirtschaft werden

Kursentwicklungen nicht durch physische, sondern durch

informative Zusammenstösse induziert. Gute Nachrichten führen

zu Kurssteigerungen und vice versa. Heute ist diese

Erkenntnis unter der Terminus "Brownsche Bewegung"

bekannt.

Bachelier baute das Fundament für die moderne

Finanztheorie

Wie sich erst Jahrzehnte später herausstellte, war Louis

Bachelier seiner Zeit weit voraus: in seiner Arbeit operierte

er schon mit dem Wiener Prozess, fünf

Jahre bevor Albert Einstein diesen – zum zweiten Mal –

entdeckte. Auch gab Bachelier explizite Preisformeln für

Standard-

(Put- und Call-) Optionen und Barrier-Optionen an,

73 Jahre bevor dies Black und Scholes gelang. Basierend auf

seinen Arbeiten errichteten Wirtschaftswissenschaftler eine

ausgefeilte und umfassende Theorie der Finanzmärkte und des

Risikomanagements, das heißt wie Kurse sich ändern, wie

Investoren denken und wie man Risiko als

die ruhelose Seele des Marktes versteht.

Bacheliers Lehren fanden an der Wall Street bereitwillig

Schüler und wurden "zum Katechismus für das, was man heute

als ‚moderne’ Finanztheorie bezeichnet", so der Mathematiker

und Erfinder der fraktalen Geometrie, Benoît B. Mandelbrot.

Ihre breiter gefassten Grundsätze definieren immer noch den

Rahmen, in dem ein großer Teil der Geldströme auf der Welt

dargestellt wird. Der Wirtschaftswissenschaftler Paul H.

Cootner merkt in diesem Kontext an, das Bacheliers Werk so

herausragend war, "dass wir sagen können, die Untersuchung

spekulativer Kurse habe ihren größten Moment in dem

Augenblick erlebt, als sie konzipiert wurde."

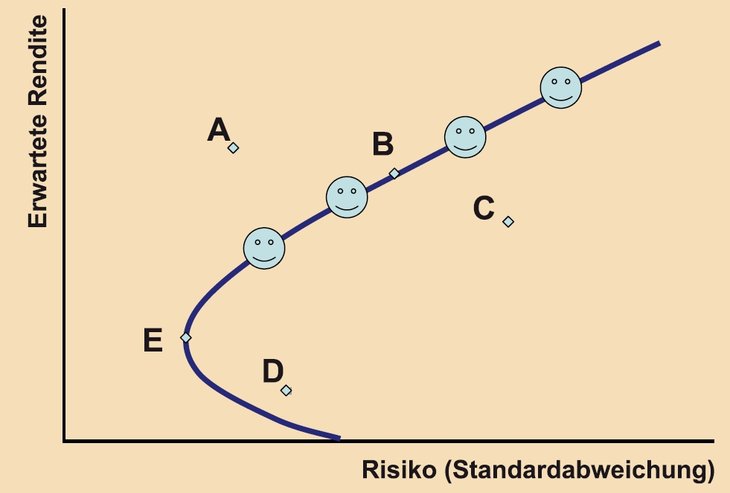

So geht auch der Ansatz

des CAPM (Capital Asset Pricing

Model), der in den frühen sechziger Jahren

von William F. Sharpe entwickelt wurde, auf die

Ansätze von Bachelier zurück. Ebenfalls zu den von Bachelier

angeregten Werkzeugen gehört die

Moderne Portfoliotheorie, das in den

fünfziger Jahren von Harry M. Markowitz entwickelt

wurde.

Der Ansatz von Bachelier wurde später – im Jahr 1956, das

heußt zehn Jahre nach seinem Tod – von P. A. Samuelson

aufgegriffen und in exponentieller Form als geometrische

Brownsche Bewegung zur Beschreibung von Aktienkursen

etabliert. Auch das in der Finanzwirtschaft benutzte

Optionsbewertungsmodell von Black und Scholes geht davon aus,

dass die Aktienpreisprozesse mit dem Bachelier-Modell

modellierbar sind. Robert C. Merton revolutioniert anfangs

der siebziger Jahre die Finanzmarkttheorie durch Einführung

zeitstetiger stochastischer Prozesse –

basierend auf den Erkenntnissen Bacheliers. Dies führt zu

einem Durchbruch in diversen Bereichen der Finanzmärkte,

u.a. bei der

Portfolioselektion, beim Design

dynamischer Hedging-Strategien sowie der

Arbitragebewertung von Optionen.

Viele der heute üblichen Techniken im Bereich der modernen

Finanztheorie wurden von Bachelier zum ersten Mal

beschrieben. Seine Ideen wurden zum Leitprinzip für viele der

Standardwerkzeuge im modernen Finanzwesen. Daher trägt die

internationale finanzmathematische Gesellschaft zu seinen

Ehren heute den Namen Bachelier Society.

"Die Wahrscheinlichkeitsberechnung kann zweifellos niemals

auf die Aktivitäten des Marktes angewandt werden, und die

Dynamik der Börse wird nie zu einer exakten Wissenschaft

werden. Es ist aber möglich, den Zustand des Marktes in einem

bestimmten Augenblick mathematisch zu untersuchen – das

heisst, die Gesetze

der Wahrscheinlichkeit von

Kursänderungen so zu formulieren, die der Markt in diesem

Moment diktiert."

Bachelier, L. (1900): Théorie de la Spéculation, Annales

Scientifiques de l’Ecole Normale Supérieure, 3rd. Ser. 17,

21-88. (Translated in: The Random Character of Stock Market

Prices, edited by Paul Cootner (1964),

Cambridge/Massachusetts).

Bachelier, L./Samuelson, P. A./Davis,

M. et al. (2006): Louis Bachelier's Theory of

Speculation: The Origins of Modern Finance, Princeton NJ

2006.

De Bondt, W./Thaler, R. (1985): Does the Stock Market

Overreact?, in: Journal of Finance, 40, S.

793-805.

Mandelbrot, B. B./Hudson, R. L. (2004): The (mis)Behavior

of Markets – A Fractal View of Risk, Ruin and Reward, New York

2004.

Samuelson, P. A. (1965):

Rational theory of warrent pricing. Industrial Managment

Review 6, S. 13-32.

Nicht nur die Risikomanager wissen, dass

es die weissagende Kristallkugel nicht gibt. Der Verlauf des

Lebens lässt sich nicht vorhersagen. Trotz alledem wollten

Menschen schon immer wissen, wie hoch

die Wahrscheinlichkeit ist, dass ein

bestimmtes Ereignis eintritt?

Wie hoch ist etwa die Wahrscheinlichkeit, dass

ein Schiff nach langer und risikoreicher Seefahrt wieder in den

Heimathafen zurückkehrt.

Das Gesetz des großen Zahlen

Das Gesetz des großen Zahlen lässt sich sehr einfach an

einem Würfel erklären: Welche Augenzahl im Einzelfall

gewürfelt wird ist immer zufällig. So kann

die Wahrscheinlichkeit, dass eine Sechs

gewürfelt wird, als ein Sechstel angegeben werden. Auf

Dauer fällt jedoch jede Zahl gleich häufig. Bernoulli sagt

nicht anderes, als dass ich die Treffer auf Dauer

gleichmäßig verteilen. In seinem Werk "Ars conjectandi"

beschreibt Bernoulli das "Gesetz der großen

Zahlen" auf eine sehr

anschauliche Art:

"[...] So sind zum Beispiel bei Würfeln die Zahlen der

Fälle bekannt, denn es giebt für jeden einzelnen Würfel

ebensoviele Fälle als er Flächen hat; alle diese Fälle sind

auch gleich leicht möglich, da wegen der gleichen Gestalt

aller Flächen und wegen des gleichmässig vertheilten

Gewichtes des Würfels kein Grund dafür vorhanden ist, dass

eine Würfelfläche leichter als eine andere fallen sollte,

was der Fall sein würde, wenn die Würfelflächen

verschiedene Gestalt besässen und ein Theil des Würfels aus

schwererem Materiale angefertigt wäre als der andere Theil.

So sind auch die Zahlen der Fälle für das Ziehen eines

weissen oder eines schwarzen Steinchens aus einer Urne

bekannt und können alle Steinchen auch gleich leicht

gezogen werden, weil bekannt ist, wieviele Steinchen von

jeder Art in der Urne vorhanden sind,

und weil sich kein Grund augeben lässt, warum dieses oder

jenes Steinchen leichter als irgend ein anderes gezogen

werden sollte. […] Man muss vielmehr noch Weiteres in

Betracht ziehen, woran vielleicht Niemand bisher auch nur

gedacht hat. Es bleibt nämlich noch zu untersuchen, ob

durch Vermehrung der Beobachtungen beständig auch

die Wahrscheinlichkeit dafür wächst,

dass die Zahl der günstigen zu der Zahl der ungünstigen

Beobachtungen das wahre Verhältniss erreicht, und zwar in

dem Maasse, dass

diese Wahrscheinlichkeit schliesslich

jeden beliebigen Grad der Gewissheit übertrifft, oder ob

das Problem vielmehr, so zu sagen, seine Asymptote hat,

d. h. ob ein

bestimmter Grad der Gewissheit, das wahre Verhältniss der

Fälle gefunden zu haben, vorhanden ist, welcher auch bei

beliebiger Vermehrung der Beobachtungen niemals

überschritten werden kann, zum Beispiel dass wir niemals

über 1/2, 2/3 oder 3/4, der Gewissheit

hinaus Sicherheit erlangen können, das

wahre Verhältniss der Fälle ermittelt zu haben. [...]“

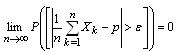

Ein mit schwarzen und weißen Kieseln gefüllter Krug

Ausgangspunkt von Bernoullis Untersuchungen

zur Wahrscheinlichkeitsrechnung war

die Vorstellung eines mit schwarzen und weißen Kieseln

gefüllten Kruges, wobei das Verhältnis von schwarzen zu

weißen Kieseln oder gleichbedeutend das Verhältnis der

Anzahl der schwarzen zur Gesamtanzahl der Kiesel im

Krug, p:1, unbekannt sei. Es ist

offensichtlich, dass die Methodik des Abzählens sehr

aufwendig ist. Daher war Bernoulli auf der Suche nach einem

empirischen Weg das tatsächliche Verhältnis von schwarzen

und weißen Kieseln im Krug zu ermitteln. Hierzu wird ein

Kiesel aus dem Krug genommen, bei einem schwarzen die Zahl

1, bei einem weißen die Zahl 0 notiert, und der Kiesel

wieder in den Krug zurückgelegt. Offenbar sind die

Ziehungen Xk unabhängig voneinander, und wir können davon

ausgehen, dass die

A-priori-Wahrscheinlichkeit P([Xk =

1]), dass ein Kiesel bei einer beliebigen Ziehung schwarz

ist, gerade p ist, also P([Xk =

1]) = p. Bernoulli schließt nun, dass mit einer

hohen Wahrscheinlichkeit das

Verhältnis der

Anzahl der gezogenen schwarzen Kiesel zur Gesamtzahl der

Ziehungen von dem tatsächlichen, aber unbekannten

Verhältnis p nur geringfügig abweicht, sofern nur die

Gesamtzahl der Ziehungen hoch genug ist. Diese von

Bernoulli entdeckte Gesetzmäßigkeit wird heute als das

"schwache Gesetz der großen Zahlen"

bezeichnet und lautet formal

wobei ε eine beliebig kleine positive Zahl sei. Obwohl sich

das von Bernoulli gefundene Resultat noch weiter

verschärfen lässt zu dem sogenannten

"starken Gesetz der großen Zahlen", welches

besagt, dass das arithmetische Mittel mit

wachsendem Wert n fast sicher gegen die gesuchte

Verhältnisgröße p konvergiert, wohnt diesen Gesetzen ein

großer Nachteil inne – wir wissen fast nichts über die Güte

der betrachteten Stichprobe.

Ars Conjectandi wurde 1713 in Basel veröffentlicht

Kunst der Vermutung

Schließlich fasst Jakob Bernoulli Stochastik nicht

nur als Glücksspielrechnung, sondern als Kunst der

Vermutung (so lautet auch der lateinischee Titel von "Ars

Conjectandi") auf:

"[...] Wenn also alle Ereignisse durch alle Ewigkeit

hindurch fortgesetzt beobachtet würden (wodurch

schliesslich die Wahrscheinlichkeit in

volle Gewissheit übergehen müsste), so würde man finden,

dass Alles in der Welt aus bestimmten Gründen und in

bestimmter Gesetzmässigkeit eintritt, dass wir also

gezwungen werden, auch bei noch so zufällig erscheinenden

Dingen eine gewisse Nothwendigkeit, und sozusagen ein Fatum

anzunehmen. Ich weiss nicht, ob hierauf schon Plato in

seiner Lehre vom allgemeinen Kreislaufe der Dinge

hinzielen wollte, in welcher er behauptet, dass Alles nach

Verlauf von unzähligen Jahrhunderten in den ursprünglichen

Zustand zurückkehrt. [...]"

Mit anderen Worten: Die scharfsinnige "Kunst des Vermutens"

sollte dann eingesetzt werden, wenn unser Denken nicht mehr

ausreicht, um uns die ausreichende Gewissheit bei einem zu

Grunde liegenden Sachverhalt zu vermitteln.

In den Jahren 1676 bis 1682 reiste Jakob Bernoulli durch

Deutschland, England, Frankreich, Holland und durch die

Schweiz, um sich mit bedeutenden Naturforschern (wie etwa

J. Huddle, R.

Boyle und R. Hooke) zu treffen. Nach seiner Rückkehr hielt

er Vorlesungen in Basel über Experimentalphyik. Als im Jahr

1687 der Lehrstuhl für Mathematik an der Universität Basel

frei wurde, übertrug man diesen Jakob Bernoulli, den er bis

zu seinem Tode innehatte.

Grabstein von Jakob Bernoulli mit Inschrift "eadem mutata

resurgo" (Bildquelle: Wladyslaw Sojka)

Verwandelt kehr ich als dieselbe wieder

Fasziniert war Jakob Bernoulli bis zu seinem Tod

insbesondere von den Eigenschaften einer logarithmischen

Spirale. Hierbei handelt es sich um eine Spirale, die mit

jeder Umdrehung den Abstand von ihrem Mittelpunkt, dem Pol,

um den gleichen Faktor vergrößert. In umgekehrter

Drehrichtung schlingt sich die Kurve mit abnehmendem Radius

immer enger um den Pol.

Noch heute kann man im Kreuzgang des Münsters zu Basel eine

Spirale auf dem Grabstein von Jakob Bernoulli sehen. Der

Erzählung nach war es ein Wunsch Jakob Bernoullis, dass

seine geliebte logarithmische Spirale mit der Inschrift

"eadem mutata resurgo" ("Verwandelt kehr ich als dieselbe

wieder" auf seinen Grabstein eingemeißelt werden sollte.

Bei genauerer Betrachtung des Grabsteins fällt jedoch auf

(siehe Abbildung oben), dass es sich nicht um eine

logarithmische Spirale, sondern vielmehr um eine

Archimedische Spirale handelt. Vermutlich wusste der

Steinmetz es nicht besser.

Bernoulli, J.

(1899): Wahrscheinlichkeitsrechnung (Ars

conjectandi), Dritter und vierter Theil. Übers. und hrsg.

von R. Haussner (Ostwalds Klassiker der exakten

Wissenschaften), Leipzig 1899.

Romeike, F./Hager, P. (2013):

Erfolgsfaktor Risk

Management 3.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 3. Auflage, Wiesbaden 2013.

Augustin Louis Cauchy (* 21. August 1789 in Paris; † 23. Mai 1857

in Sceaux) war ein französischer Mathematiker und gilt als

Pionier der Analysis. So führte er u. a. die strenge

Beweisführung in die Analysis ein. Nach ihm wurde die

Cauchy-Verteilung (oder auch t-Verteilung, Lorentz-Verteilung

bzw. Breit-Wigner-Verteilung bekannt) benannt, die als Prototyp

einer Verteilung gilt, die

weder Erwartungswert noch Varianz oder Standardabweichung besitzt,

da die entsprechenden Integrale nicht definiert sind.

Louis Cauchy (* 21. August 1789 in Paris; † 23. Mai

1857 in Sceaux)

Augustin Louis Cauchy entstammt einer streng katholischen

Familie. Sein Vater Louis-François war zur Zeit der

Erstürmung der Bastille am 14. Juli 1789 die rechte Hand

des Lieutenant Général der Polizei von Paris, Louis Thiroux

de Crosne. Wenige Wochen nach den turbulenten Zeiten in den

Straßen von Paris – aber immer noch mitten in den

turbulenten Zeiten der französischen Revolution – wurde

Augustin Louis geboren. Nachdem im April 1794 Thiroux de

Crosne nach Paris zurückkehrte, sofort verhaftet und zum

Tode verurteilt wurde, floh Louis-François mit seiner

Familie nach Arcueil, wo sie auf dem Land in Armut und

Hunger lebten. Als Kind der Revolution zahlte er der

Freiheit und Gleichheit seinen Tribut und wuchs

unterernährt auf. Der Hunger und die bittere Armut

hinterließen bei Augustin Louis eine lebenslange Abneigung

gegen Revolutionen. Im Landhaus in dem Dorf Arcueil

kümmerte sich Cauchy senior um die Ausbildung seiner Kinder

und schrieb u. a. seine

eigenen Lehrbücher. Ein großer Teil der Lektionen galt der

sorgfältigen religiösen Unterweisung, wobei ihn die Mutter

tatkräftig unterstützte.

"Eines Tages wird dieser Junge uns simple Geometer

alle übertreffen."

Arcueil grenzte an die stattlichen Güter des Marquis Laplace.

Während des Aufenthalts in Arcueil stattete Laplace von Zeit

zu Zeit dem Häuschen seines Freundes Cauchy einen Besuch ab.

Dabei fiel ihm auch der junge Cauchy auf, der körperlich zu

schwach war, um herumzutollen, und stattdessen wie ein

büßender Mönch über seinen Büchern und Papieren saß. Laplace

erkannte bald die phänomenale mathematische Begabung

des Knaben und riet ihm, mit seinen Kräften hauszuhalten.

Schon ein paar Jahre später lauschte Laplace besorgt Cauchys

Darlegungen über unendliche Reihen, weil er fürchten musste,

die Entdeckungen des kühnen jungen Mannes über die Konvergenz

könnten möglicherweise das Riesengebäude seiner eigenen

Himmelsmechanik zum Einsturz bringen. Nachdem in Paris wieder

Ruhe eingekehrt war, kehrte die Familie nach Paris zurück und

Vater Louis-François wurde zum 1. Januar 1800 Generalsekretär

des Senats. Dies führte zu einer engen Bekanntschaft mit dem

damaligen Innenminister Pierre-Simon Laplace und dem Senator

Joseph-Louis Lagrange, zwei bedeutenden Mathematikern. Sein

Amtssitz war im Palais du Luxembourg. Der junge Cauchy durfte

in einer Ecke des Büros seinen Studien nachgehen. So kam es,

dass er häufig Lagrange begegnete, der damals Professor an

der Polytechnique war. Auch er erkannte recht früh das

mathematische Talent des Sohns, so soll etwa Lagrange gesagt

haben: "Eines Tages wird dieser Junge uns simple Geometer

alle übertreffen."

Lagrange gab Cauchy senior einige vernünftige Ratschläge,

weil er fürchtete, der zarte Knabe könnte sich vorzeitig

erschöpfen: "Lassen Sie ihn kein Mathematikbuch anrühren,

bevor er siebzehn ist." Lagrange meinte damit vor allem die

höhere Mathematik. Er fuhr fort: "Wenn Sie Augustin nicht

bald eine solide Allgemeinbildung geben, wird seine Neigung

ihn fortreißen; er wird ein großer Mathematiker sein, aber

unfähig, seine eigene Sprache zu schreiben." Der Vater nahm

sich diesen Rat des größten Mathematikers seiner Zeit zu

Herzen und verschaffte seinem Sohn eine gute literarische

Bildung.

So besuchte Augustin Louis ab dem Jahr 1802 zwei Jahre lang

die École Centrale du Panthéon, wo er besonders in Latein und

Griechisch glänzte. Daraufhin entschied er sich, die

Ingenieurslaufbahn einzuschlagen, und nahm ab 1804

Mathematikunterricht, der ihn für die Aufnahmeprüfung an der

jungen École Polytechnique vorbereiten sollte. Im Jahr 1805

trat er im Alter von sechzehn Jahren als zweitbester Bewerber

in die Polytechnique ein. Von der Polytechnique wechselte

Cauchy im Jahr 1807 in die staatliche Ingenieurschule (École

Nationale des Ponts et Chaussées) und konzentrierte sich auf

Straßen- und Brückenbau. Auch hier war er unter den Besten

und durfte in seinem Praktikum unter Pierre Girard am

Ourcq-Kanal mitarbeiten. Nach zwei Pflichtstudienjahren

verließ er die Universität im Januar 1810 als

aspirant-ingénieur.

Der Ingenieur Napoleons

Zu jener Zeit hoffte Napoleon immer noch, England durch eine

Invasion in die Knie zwingen zu können. Dazu brauchte es aber

eine gewaltige Flotte. Diese musste jedoch erst gebaut

werden. Befestigte Häfen zum Schutz der Schiffswerften waren

die vordringlichste Notwendigkeit für diese hochfliegenden

Pläne. Daher wurde Cauchy im Februar 1810 den Auftrag, beim

Bau des Hafens Port Napoléon in Cherbourg mitzuhelfen.

Ziel war die

Vorbereitung der Invasion Englands. Die Arbeiten waren

umfangreich, und in seiner knappen Freizeit beschäftigte er

sich mit der Mathematik. Cauchy blieb ungefähr drei Jahre in

Cherbourg. In einem Brief vom 3. Juli 1811 schreibt er:

"Ich stehe um vier Uhr auf und bin vom Morgen bis zum

Abend tätig […] Die Arbeit ermüdet mich jedoch nicht. Im

Gegenteil, sie kräftigt mich, und ich bin bei bester

Gesundheit." Die militärischen Rückschläge vor

Moskau im Jahr 1812 und bei Leipzig im Jahr 1813 lenkten

Napoleon von seinem Traum einer Invasion Englands ab und

ließen die Arbeiten in Cherbourg erlahmen. Im Jahr 1813

kehrte daher Cauchy nach Paris zurück. Er war erst 24 Jahre

alt, hatte aber bereits die führenden Mathematiker

Frankreichs durch seine glänzenden Forschungen auf sich

aufmerksam gemacht, insbesondere durch die Abhandlungen

über Polyeder und über symmetrische Funktionen. So reifte

auch recht schnell sein Entschluss, eine wissenschaftliche

Laufbahn einzuschlagen.

Mit seiner 1814 erschienenen Abhandlung über bestimmte

Integrale mit komplexen Zahlen als Grenzen stieg Cauchy in

die Reihe der führenden Mathematiker seiner Zeit auf. Der

einzig ernsthafte "Konkurrent" war der schweigsame Gauß,

zwölf Jahre älter als er, der 1811 zu diesem grundlegenden

Satz gelangt war, drei Jahre vor Cauchy. Im Jahr 1815 erregte

Cauchy Aufsehen, als er einen der großen Sätze bewies, die

Fermat einer ratlosen Nachwelt hinterlassen hatte: Jede

positive ganze Zahl ist die Summe von drei "Dreiecken", vier

"Quadraten", fünf "Fünfecken", sechs "Sechsecken" et cetera,

wobei Null in jedem Fall als Zahl der

betreffenden Art mitgezählt

wird.

Professor an der École Polytechnique

Die endgültige Niederlage Napoleons im Jahr 1815 verschaffte

Cauchys Karriere einen rasanten Auftrieb. Ludwig XVIII. wurde

jetzt König von Frankreich, und mit ihm gelangten reaktionäre

Kräfte an die Macht. Augustin Louis erhielt im November 1815

eine Stelle als Assistenzprofessor an der École Polytechnique

und bereits im Dezember eine volle Professur. Im März 1816

wurde die Académie des Sciences vom König selbst umgestaltet,

zwei liberale Mitglieder entfernt und die freiwerdenden

Plätze durch erzkonservative Wissenschaftler wie Cauchy

besetzt, der den Platz von Gaspard Monge einnahm.

Seine Schaffenskraft als Mathematiker war unfassbar. Nicht

selten unterbreitete er in einer einzigen Woche der Akademie

zwei volle Abhandlungen. Zusätzlich zu seinen eigenen

Forschungen schrieb er zahllose Berichte über Abhandlungen,

die von anderen der Akademie vorgelegt wurden. Zwischendurch

fand er noch Zeit zu einer fast ununterbrochenen Folge von

kurzen Aufsätzen über so gut wie alle Gebiete der

Mathematik.

Im Juli 1830 wurde der reaktionäre König Karl X. gestürzt und

durch den liberalen Bürgerkönig Louis Philippe ersetzt. Die

Studenten der École Polytechnique spielten eine nicht

unbedeutende Rolle in den

Pariser Straßenkämpfen. Für Cauchy war dies alles zu viel.

Und so verließ er im September die Stadt und ließ seine

Familie zurück. Zunächst ging er in die Schweiz, nach

Freiburg im Üechtland, einer Hochburg der Jesuiten. Bald

darauf erfuhr der König von Sardinien, dass der berühmte

Cauchy ohne Stelle war, und machte ihn zum Professor für

theoretische Physik in Turin. Rasch lernte Cauchy die

italienische Sprache und hielt Vorlesungen. Bereits im Jahr

1833 verließ er die Stadt, um sich Karl X. auf dem Hradschin

in Prag anzuschließen, und wurde Hauslehrer dessen Enkels

Heinrich, des Herzogs von Bordeaux. Cauchy wurde aufgrund

seiner wissenschaftlichen Meriten und seiner Nähe zu den

Jesuiten ausgewählt, den Prinzen in Mathematik und den

Naturwissenschaften, insbesondere Chemie und Physik, zu

unterrichten. Der Prinz jedoch zeigte keinerlei Interesse

oder Begabung für Mathematik und er verstand von dem, was

Cauchy ihm erzählte, herzlich wenig. Bis zu seinem 18.

Lebensjahr, als seine Ausbildung beendet wurde, entwickelte

er eine ausgiebige Abneigung gegen Mathematik. Cauchy zeigte

als Lehrer keinerlei Autorität, und der verwöhnte

Bourbonenprinz tanzte ihm nach Belieben auf der Nase rum und

trieb derbe Späße mit ihm.

800 Artikel und diverse Bücher

Karl X. belohnte ihn für seine Dienste mit dem Titel eines

Barons, auf den Cauchy ab da viel Wert legte. Aufgrund der

schlechten Gesundheit seiner Mutter, die dann auch 1839

starb, kehrte er wieder nach Paris zurück. Cauchy war nun in

der schwierigen Situation, dass er wegen seiner Weigerung,

den Treueid auf den König zu schwören, keine Professur mehr

innehatte. Zwar war er weiterhin Mitglied der Académie des

Sciences und konnte so am wissenschaftlichen Leben teilhaben

und publizieren, allerdings konnte er sich auf keine neue

Stelle bewerben. Eine Ausnahme war das Bureau des Longitudes,

in dem der Treueid nicht so eng gesehen wurde, weswegen er

sich entschloss, sich dort auf eine freiwerdende Stelle zu

bewerben. Cauchy setzte sich auch Ende 1839 durch, allerdings

stellte sich die Regierung quer: ohne Eid keine formelle

Einstellung. Die nächsten vier Jahre wurde dies am Bureau

geflissentlich ignoriert. Cauchy war nun also wieder

Professor, allerdings ohne Salär.

Damit begann eine seiner schaffensreichsten Perioden. In Prag

hatte Cauchy so gut wie nichts veröffentlicht, allerdings

über vieles nachgedacht, und die reifen Ideen brachte er

jetzt zu Papier. Zwischen 1839 und Februar 1848

veröffentlichte er über 300 Artikel. Rechnet man ein, dass er

1844 nicht forschte, so bleibt fast ein Artikel die Woche,

eine unglaubliche Schaffensgeschwindigkeit. Sein Gesamtwerk

umfasst 789 Arbeiten und zahlreiche Bücher.

Die Februarrevolution brachte nicht, wie von Cauchy erhofft,

seinen ehemaligen Schüler Henri auf den Thron, sondern

Napoléon III. Auch diesem wollte Cauchy keinen Treueid

schwören. Die neue Regierung machte aber für Frankreichs

größten Mathematiker eine Ausnahme. So erhielt er 1849 eine

Professur.

Im Gegensatz zu vielen seiner Vorgänger, die ihre Anregungen

aus der praktischen Anwendung der Mathematik empfingen,

entwickelte Cauchy seine Theorien um ihrer selbst willen,

ohne zu fragen, ob das von ihm Erdachte anwendbar war, und

sei es auch, nur auf andere Gebiete der Mathematik. Er drang

tiefer ein, sah die Verfahren und die Gesetze ihrer

Zusammenhänge hinter den algebraischen Formeln, isolierte sie

und gelangte so zur Gruppentheorie. Heute ist diese

elementare und dennoch verwickelte Theorie in vielen Gebieten

der reinen und der angewandten Mathematik von grundlegender

Bedeutung, von der Theorie algebraischer Gleichungen bis zur

rechnerischen Darstellung des Atomaufbaus. Sie liegt auch der

Geometrie der Kristalle zugrunde, um nur eines ihrer

Anwendungsgebiete zu nennen. Ihre späteren

Weiterentwicklungen reichen weit in die höhere Mechanik und

in die moderne Theorie der Differentialgleichungen hinein.

Augustin Louis Cauchy starb 1857 in Sceaux bei Paris im Kreis

seiner Familie.

"[...] Ich bemühte mich, den Methoden (der

Analysis) die ganze Strenge zu geben, die in der Geometrie

verlangt wird, indem ich mich nie auf die Gründe verließ, die

sich aus der Allgemeinheit der Algebra ergeben. […] Auch ist

zu beachten, dass man dazu neigt, algebraischen Formeln

unbeschränkte Gültigkeit beizumessen, während in Wirklichkeit

die Mehrzahl dieser Formeln nur unter gewissen Bedingungen

und für gewisse Werte der in ihnen vorkommenden Größen

gelten. [...]"

Pierre de Fermat (* Ende 1607 oder Anfang 1608 in

Beaumont-de-Lomagne; † 12. Januar 1665 in Castres) war ein

französischer Mathematiker und Jurist sowie (Mit-)entwickler

der Wahrscheinlichkeitsrechnung. Das mit Abstand

wichtigste Instrument des modernen Risikomanagements ist

die Wahrscheinlichkeitsrechnung. Eine der ersten

Universalgelehrten, die über den Tellerrand der Spieltische

hinausschauten und die methodischen und theoretischen Grundlagen

der Wahrscheinlichskeitstheorie formulierten, waren die drei

Franzosen Blaise Pascal, Antoine Gombaud und Pierre de

Fermat.

Pierre de Fermat (* in der zweiten Hälfte des Jahres 1607 in

Beaumont-de-Lomagne, Tarn-et-Garonne; † 12. Januar 1665 in

Castres)

Pierre de Fermat wurde zum Jahreswechsel 1607/08 in der

südwestfranzösischen Stadt Beaumont de Lomagne geboren. Nach der

Schulzeit studierte Fermat – auf Drängen seines Vaters – in den

Jahren 1623 bis 1626 Zivilrecht an der Universität Orléans. Im

Sommer 1626 schloss er das Studium mit dem "baccalaureus juris

civilis" ab und ließ sich als Anwalt am "parlement de Bordeaux"

nieder. Schließlich kaufte er das Amt eines "conseiller au

parlement de Toulouse" und wurde am 14. Mai 1631 in diesem Amt

vereidigt.

Vom Glücksspiel zur Wahrscheinlichkeitsrechung

Fermat galt als ein Mensch mit einer geradezu erschreckenden

Gelehrsamkeit. So sprach er alle wichtigen europäischen

Sprachen, schrieb Gedichte in mehreren Sprachen und verfasste

zahlreiche Kommentare zu Werken der griechischen und

lateinischen Literatur. Er hat als Universalgelehrter

wesentlich zur frühen Entwicklung der Integralrechnung

beigetragen, im Alleingang die analytische Geometrie

entwickelt, Forschungen zur Messung des Gewichts der Erde

betrieben und im Bereich Lichtbrechung und Optik gearbeitet.

In seiner Freizeit widmete sich Fermat vor allem der

Mathematik, insbesondere der algebraischen Zahlentheorie und

der Wahrscheinlichkeitsrechnung. Im Laufe

seiner umfangreichen Korrespondenz mit Pascal hat er

wesentliche Impulse zur Entstehung

der Wahrscheinlichkeitsrechnung geleistet.

Insbesondere die Lösung des "Teilungsproblems", an der Fermat

und Pascal arbeiteten, bildet einen Eckstein des modernen

Versicherungswesens und anderer Bereiche des Risikomanagements.

Blaise Pascal, beschrieb am 29. Juli 1654 in einem Brief an

seinen Kollegen de Fermat zwei Probleme, die er bereits mit

seinem Freund Chevalier de Méré, diskutiert hatte (seither als

De-Méré- oder Würfelproblem und Teilungsproblem (problème de

partis) bekannt).

Das Teilungsproblem behandelt ein fiktives Spiel

(beispielsweise einen Münzwurf) über mehrere Runden. Der

Ausgang des Spieles ist in jeder Runde unabhängig vom Ausgang

in den anderen Runden und in jeder Runde gewinnt Spieler A

mit Wahrscheinlichkeit p ∈ [0,1]. Die

Spieler vereinbaren, dieses Spiel über so viele Runden zu

spielen, bis einer der beiden Spieler n mal gewonnen hat.

Dieser erhält dann den Gewinn S ausbezahlt. Bei einem

Spielstand von N−k gewonnen Spiele für A und N−l gewonnen

Spiele für B müssen die beiden Spieler jedoch das Spiel

abbrechen. Wie wird der Gewinn S gerecht unter den Spielern

aufgeteilt? Pierre de Fermat in einem Antwortschreiben: "Mein

Herr, wenn ich versuche, eine bestimmte Augenzahl mit einem

einzigen Würfel in acht Würfen zu erreichen [das heißt

beispielsweise eine Sechs spätestens im achten Wurf], und wir,

nachdem das Geld eingesetzt ist, übereinkommen, dass ich den

ersten Wurf nicht ausführen werde, dann steht mir nach meinem

Prinzip 1/6 des Gesamteinsatzes als Entschädigung zu auf Grund

des besagten ersten Wurfes. Wenn wir danach noch übereinkommen,

dass ich den zweiten Wurf nicht ausführen werde, muss ich zu

meiner Entschädigung ein Sechstel des Restes [des Einsatzes]

nehmen, das sind 5/36 [nämlich 1/6 von 5/6] des Gesamteinsatzes

[...]"

Pascal und Fermat näherten sich der Lösung von verschiedenen

Standpunkten. Fermat konzentrierte sich vor allem auf die reine

Algebra. Pascal hingegen nutze eine geometrische Anordnung, um

in die zugrundeliegende algebraische Struktur Transparenz zu

bringen. So griff Pascal auf das "Pascalsche Dreieck" zurück,

das die rekursive Bestimmung der Binomialkoeffizienten

gestattet. Sie sind im Dreieck derart angeordnet, dass ein

Eintrag die Summe der zwei darüberstehenden Einträge ist. Der

Name geht auf Blaise Pascal zurück, obgleich das Pascalsche

Dreieck bereits im Jahr 1303 im Manuskript des chinesischen

Mathematikers Chu Shih-chieh abgebildet wurde.

Experten interpretieren den Briefwechsel als Epochenereignis in

der Geschichte der Mathematik

und Wahrscheinlichkeitsrechnung bzw. als

Geburtsstunde der Stochastik.

Fermats Letzter Satz

Der große fermatsche Satz (Fermats letzter Satz bzw. Fermats

letztes Theorem) wurde um das Jahr 1637 von Pierre de Fermat

formuliert, aber erst viele Jahre später, im Jahr 1993 bzw.

1998, von dem britischen Wissenschaftler Andrew Wiles

zusammen mit seinem Schüler Richard Taylor bewiesen.

Fermats Letzter Satz besagt, dass die n-te Potenz einer Zahl,

wenn n > 2 ist, nicht in die Summe zweier Potenzen des

gleichen Grades zerlegt werden kann. In diesem Kontext sind

ganze Zahlen ≠ 0 und natürliche Potenzen gemeint. Formaler

gesagt bedeutet dies:

Die Gleichung an +

bn = cn besitzt für

ganzzahlige a, b, c ≠ 0 und

natürliche Zahlen n > 2 keine Lösungen. Oder anders

formuliert: Ist es möglich, dass eine Summe von zwei

n-Potenzzahlen wieder eine n-Potenzzahl ist?

In diesem Kontext ist die Forderung wichtig, dass die

gesuchten Lösungen a, b, c ganze,

positive Zahlen sein sollen. Verzichtet man auf die

Ganzzahligkeit und wählt man a, b als

beliebige positive Zahlen, so erhält man offenbar stets eine

Lösung indem man setzt.

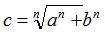

Seilspanner und ihre mathematische Ableitung

Die Gleichung an +

bn = cn für n = 2 kennt

jeder Schüler im Zusammenhang mit einem der fundamentalen Sätze

der euklidischen Geometrie, dem Satz des Pythagoras: In einem

rechtwinkligen Dreieck mit den Seitenlängen a, b, c gilt obige

Gleichung (wobei a und b die beiden

Katheten sind und c die Hypothenuse).

Bzw. umgekehrt: Aus obiger Gleichung folgt, wenn a, b, c > 0

angenommen wird, dass a, b, b die Seiten

eines rechtwinkligen Dreiecks sind. Der nach Pythagoras von

Samos benannte Satz ist theoretischer Ausdruck für die von

ägyptischen, babylonischen und indischen Baumeistern und

Priestern entwickelte Fähigkeit, bei Abmessungen von Feldern

und Bauten mit Hilfe von Seilen präzise rechte Winkel zu

erzielen. So erzielten die ägyptischen Seilspanner mit Hilfe

von Zwölfknotenschnüren genaue rechte Winkel, indem sie 12

gleiche Teile eines langen Seils durch Knoten im Verhältnis

5:3:4 unterteilten und aus dem Seil mit Hilfe von Pflöcken ein

Dreieck bildeten: es muss und wird sich auf diese Weise immer

ein rechter Winkel ergeben (Pythagoreisches Tripel).

Die Frage lautet also: Gibt es rechtwinklige Dreiecke, deren

Seitenlängen a, b, c ganzzahlig

sind? Wir erkennen an den nachfolgenden Beispielen, dass es in

der Tat rechtwinklige Dreiecke gibt, bei denen die Seitenlängen

ganzzahlig sind.

32 + 42 = 52

82 + 62 = 102

52 + 122 = 132

152 + 82 = 172

49612 + 64802 = 81612

Die zu beantwortende Frage ist nun, ob sich alle ganzzahligen,

positiven Lösungen der pythagoräschen Gleichung (siehe oben)

eine Systematik finden lässt? Hier hilft die Lektüre eines

Buches des griechischen Mathematikers Diophantos von

Alexandrien, der irgendwann im Zeitraum von 100 vor Chr. und

350 nach Chr. gelebt hat.

Titelbild der 1621 verlegten Arithmetika

Diophants Werk "Arithmetika" (siehe Abbildung oben) bestand

aus insgesamt 13 Büchern, war jedoch lange Zeit verschollen

und tauchte erst im 16. Jahrhundert in Europa wieder auf.

Im sechsten Buch fand Pierre de Fermat die Lösung der

pythagoräischen Gleichung:

Berühmt wurde das Theorem (heute bekannt als Fermatsche

Vermutung bzw. Großer Fermatscher Satz) dadurch, dass

Fermat in einer Randnotiz seines Exemplars der Arithmetica

behauptete, dafür einen "wahrhaft wunderbaren" Beweis

gefunden zu haben, für den aber "auf dem Rand nicht genug

Platz" sei. Die Randbemerkung findet sich exakt an der

Stelle, an der Diophant den Fall n = 2 diskutiert.

Mit anderen Worten: Fermat stellte sich die offensichtliche

Frage, was aus der pythagoräischen Gleichung (siehe

oben) wird, wenn man den Exponenten 2 durch 3 oder durch

irgendeine natürliche Zahl n > 2 ersetzt. Besitzt die

entstehende Gleichung ebenfalls ganzzahlige, positive

Lösungen?

Fermat fand nun heraus, dass für n > 2 ganz andere

Verhältnisse herrschen als für n = 2. Denn die Randnotiz

von Fermat lautete wie folgt:

"Cubum autem in duos cubos aut quadrato quadratum in

duos quadrato quadratos et generaliter nullam in infinitum

quadratum potestatem in duos eiusdem nominis fas est

dividere. Cuius rei demonstrationem mirabilem sane detexi.

Hanc marginis exiguitas non caperet."

[Deutsche Übersetzung: Es ist nicht möglich, einen Kubus in

zwei Kuben oder ein Biquadrat in zwei Biquadrate und

allgemein eine Potenz, höher als die zweite, in zwei

Potenzen mit demselben Exponenten zu zerlegen. Ich habe

hierfür einen wahrhaft wunderbaren Beweis, doch ist der

Rand hier zu schmal, um ihn zu fassen.]

Mehr als 350 Jahre knobelten Mathematiker an diesem

Problem. Selbst Größen wie Gauß oder Euler bissen sich die

Zähne aus (siehe unten).

Der britische Wissenschaftler Andrew Wiles bewies im Jahr

1993 bzw. 1998 (die Beweisführung war im Jahr 1993 noch

lückenhaft) endgültig den letzten Satz von Fermat.

Demzufolge gibt es keine Zahl n, die die Gleichung an +

bn = cn erfüllt.

Die Schlüsselidee zum Beweis stammt von dem deutschen

Mathematiker Gerhard Frey. Im Jahr 1986 fand in Paris

eine internationale Mathematiker-Tagung statt. Dabei

stellte Frey seine Ideen über den Zusammenhang zwischen dem

Fermat-Problem und der Taniyama-Vermutung vor. Die

Zahlentheoretiker waren beeindruckt. Plötzlich erhob sich

einer der Teilnehmer und erklärte, dies sei wohl der

richtige Weg zum Beweis der Fermat-Vermutung. Der Name

dieses Teilnehmers war Andrew Wiles. Nach der Tagung in

Paris arbeitete Wiles sieben Jahre lang intensiv an der

Lösung der Fermatschen Vermutung. Mit Hilfe der

Iwasawa-Theorie und der Kolywagin-Flach-Methode gelang es

schließlich Wiles, die Fermatsche Vermutung zu beweisen.

Unter Mathematikern gilt der Beweis von Andrew Wiles als

einer der bedeutendsten des 20. Jahrhunderts. Heute nimmt

man an, dass sich Fermat geirrt hat und er wohl später

bemerkt hat, dass sein "wunderbarer Beweis" nicht

stichhaltig war, versäumte es jedoch, seine Randbemerkung

entsprechend zu korrigieren. Dafür spricht, dass Fermat in

späteren Briefen dieses Problem nur in den Fällen n = 3 und

n = 4 erwähnt.

Exkurs: Die Suche nach dem Beweis

Paul Friedrich Wolfskehl (* 30. Juni 1856 in Darmstadt; † 13.

September 1906 in Darmstadt) war Arzt und litt an Multiples

Sklerose und konnte daher seinen Beruf nicht ausüben. Daher

entschloss er sich Mathematik zu studieren. So studierte er

einige Jahre bei Ernst Eduard Kummer (siehe unten) in Berlin

und begegnete dort das erste Mal Fermats letztem Theorem.

Offenbar war er von dem mathematischen Rätsel so fasziniert,

dass er in seinem Testament die – für damalige Zeiten

beachtliche Summe – von 100.000 Goldmark für die Person

stiftete, der das Fermat-Problem vollständig lösen würde.

Eine andere Legende erzählt, dass seine Liebe zu einer Frau

von dieser nicht erwidert wurde, so dass er den Entschluss

fasste, sein Leben zu beenden. Der Zeitpunkt seines Freitodes

setzte er auf Mitternacht fest und vertrieb sich die Zeit bis

dorthin mit dem Fermat-Problem. Die Legende berichtet weiter,

dass er bei dieser Arbeit derart gefesselt war, dass er über

ihr die Zeit vergaß. Wolfskehl überlebte wohl aus diesem

Grund die Nacht und ließ von seinen Selbstmordgedanken ab.

Gleich darauf änderte er aus Dank sein Testament.

Nach der Satzung der Stiftung sollte die Summe von der

Göttinger Akademie der Wissenschaften verwaltet werden, die

auch die Richtigkeit der eingegangenen Lösungen zu prüfen

hatte. Nach Ablauf von etwa 100 Jahren (Einsendeschluss: 23.

September 2007) sollten die 100.000 Goldmark an die Akademie

fallen, wenn sich bis zu diesem Zeitpunkt niemand mit einer

richtigen Lösung gemeldet hatte. Im Jahr 1997 wurde der Preis

an Andrew Wiles ausbezahlt.

Beweis(-versuche) der Fermatschen Vermutung

Pierre de Fermat (1607/08–1665)

1637: Problemstellung, Beweis für n = 4, und später

andeutungsweise für n = 3.

Leonhard Euler (1707–1783)

n = 3, Beweis unvollständig

Johann Carl Friedrich Gauß (1777–1855)

n = 3: vollständiger Beweis

Johann Peter Gustav Lejeune Dirichlet

(1805–1859)

n = 5: Dirichlets Beweis war zunächst unvollständig; nach

Kritik durch Legendre gab er einen Ansatz zur

Vervollständigung; dieser wurde 1828 in Crelles Journal

ausführlich publiziert

Johann Peter Gustav Lejeune Dirichlet

n = 14: 1832 in Crelles Journal

Gabriel Lamé (1795–1870)

n = 7: 1839 in Liouvilles Journal

Gabriel Lamé

beliebig: 1841 in Liouvilles Journal (Beweis erschien

unvollständig; Kritik durch Liouville)

Ernst Eduard Kummer (1810–1893)

1844 in der Festschrift für das Königsberger

Universitätsjubiläum: Die Lücke im Beweis bei Lamé kann nicht

geschlossen werden! Der Beweisversuch von Lamé ist also

endgültig als falsch zu bewerten. Kummers monumentales

Theorem: 1850 in Crelles Journal: Beweis für alle

Primzahlexponenten n = p, bei denen p eine sogenannte

"reguläre" Primzahl ist.

Andrew Wiles (* 1953)

Im Jahr 1994 gelang es dem britischen Mathematiker Andrew

Wiles zusammen mit seinem Schüler Richard Taylor, die

Fermatsche Vermutung zu beweisen. Die Zahlentheoretiker

gerieten in Aufruhr, denn mit Fermat war auch eine von dem

Japaner Yutaka Taniyama 1954 veröffentlichte

Strukturbeschreibung elliptischer Kurven bestätigt. Der

Beweis der Taniyama-Vermutung ist die große Leistung Andrew

Wiles, aber die Verknüpfung zweier durch 350 Jahre getrennter

Theorien ist die große Leistung von Gerhard Frey.

Barner, K. (2001): How old did Fermat become?, in: Das

Leben Fermats, Mitteilungen der Deutschen

Mathematiker-Vereinigung, Heft 3, 9(2001), Berlin, S. 209–228.

Renyi, A. (1972): Briefe über

die Wahrscheinlichkeit, Berlin 1972.

Roquette, Peter (1998): Zum Fermat-Problem, Vortrag im

Mathematischen Institut der Universität Heidelberg am

24.1.1998.

Singh, S. (2000): Fermats letzter Satz, München 2000.

Wiles, A. (1995): Modular Elliptic Curves and Fermat's last

theorem. Annals of Mathematics 141 (1995), 443–551

Die ersten Ansätze einer rudimentären Versicherung bzw. der

ersten Risikoportfolien konnte man bereits im Altertum,

insbesondere in Griechenland, Kleinasien und Rom finden. So

schlossen sich bereits etwa um 3000 v. Chr. phönizische Händler

zu Schutzgemeinschaften zusammen und ersetzten ihren Mitgliedern

verloren gegangene Schiffsladungen.

Hammurabi, erste Ansätze einer Risikosteuerung

Hammurabi (1728 bis 1686 v. Chr., nach anderer Chronologie 1792

bis 1750 v. Chr.)

Ein Gesetzbuch des babylonischen Königs Hammurabi (1728

bis 1686 v. Chr., nach anderer Chronologie 1792 bis 1750

v. Chr.), der Codex Hammurabi, enthielt einen Prolog, der

282 Gesetzesparagraphen und den Epilog auf einer etwa

2,25 m hohen Stele aus Diorit festgehalten hat. Diese

Stele wurde 1902 bei Ausgrabungen in Susa, der Hauptstadt

des Reiches Elam, gefunden. Ihr ursprünglicher Standort

ist unbekannt. Historiker gehen jedoch davon aus, dass

sie vermutlich von einem Eroberer aus einer babylonischen

Stadt geraubt wurde. Heute befindet sich die Stele von

Susa in der früheren französischen Königsresidenz Louvre

in Paris. Hammurabi schuf in seinem Reich

sozialstaatliche Ansätze, die mit

Eigenvorsorgeeinrichtungen kombiniert wurden.

Hammurabi

kodifizierte das Straf-, Zivil- und Handelsrecht. So

heißt es beispielsweise in dem Text: „Wenn ein Bürger das

Auge eines anderen Bürgers zerstört, so soll man ihm ein

Auge zerstören. Wenn er einen Knochen eines Bürgers

bricht, so soll man ihm einen Knochen brechen. (...) Wenn

ein Bürger einen ihm ebenbürtigen Bürger einen Zahn

ausschlägt, so soll man ihm einen Zahn ausschlagen. Wenn

er einem Palasthörigen einen Zahn ausschlägt, so soll er

ein Drittel Mine Silber zahlen.“ Unter gesellschaftlich

gleichstehenden Personen galt in Babylonien ein

Talionsrecht: Gleiches wird mit Gleichem vergolten, die

Strafe entspricht der Tat. "[...] So sollen die

Teilnehmer einer Karawane sich vertraglich verpflichten,

dass der dem einzelnen, während der Reise durch Raub oder

Überfall entstandene, Schaden gemeinsam getragen werde.

[...]"

Bei gesellschaftlich tiefer stehenden Personen wird eine

Kompensation durch Zahlung ermöglicht. Der Kodex des

Hammurabi enthielt außerdem 282 Paragraphen zum Thema

"Bodmerei". Bodmerei war ein Darlehensvertrag bzw. eine

Hypothek, die von dem Kapitän bzw. Schiffseigentümer zur

Finanzierung einer Seereise aufgenommen wurde. Ging das

Schiff verloren, so musste das Darlehen nicht

zurückgezahlt werden. Somit handelte es sich bei Bodmerei

um eine Frühform der Seeversicherung.

Insbesondere in Griechenland und Ägypten halfen

kultbezogene Vereine ihren Mitgliedern bei Krankheit und

sorgten für ein würdiges Begräbnis. Dies war auch die

Grundlage für die Gründung erster Sterbekassen. Die

Mitglieder einer solchen Sterbekasse hatten Anspruch auf

ein würdiges Begräbnis, auf das Schmücken des Grabes und

kultische Mahlzeiten, die die überlebenden Mitglieder

einnahmen. Deshalb wurden die Mitglieder auch "sodales ex

symposio" (Mitglieder an der gemeinsamen Essenstafel)

genannt. Andere Sterbekassen (etwa in Rom) versprachen

ihren Mitgliedern einen Urnenplatz in unterirdischen

Gewölben (Columbaria). Die Mitglieder zahlten eine

Grundgebühr sowie einen regelmäßigen jährlichen Beitrag.

Erst dann bekam man Anrecht auf einen Platz in der

Gewölbeanlage, die durch die Beiträge finanziert,

gepflegt und verwaltet wurde.

Andrei Nikolajewitsch Kolmogorow, auch Andrej Nikolaevič

Kolmogorov (* 25. April 1903 nach dem gregorianischen Kalender in

Tambov/Russland; † 20. Oktober 1987 in Moskau/Russland) war einer

der bedeutendsten und vielseitigsten Mathematiker des 20.

Jahrhunderts. Kolmogorow leistete wesentliche Beiträge auf vielen

mathematischen Gebieten, insbesondere im Bereich

der Wahrscheinlichkeitstheorie. Er gilt als der

Gründer der Algorithmischen Komplexitätstheorie

(auch Kolmogorow-Komplexität genannt;

hierbei versteht man anschaulich die Länge eines kürzesten

binären Programms, aus dem sich die Zeichenkette effektiv

rekonstruieren lässt).

Andrej Nikolaevič Kolmogorov (* 12. April 1903 nach dem

julianischen Kalenders, * 25. April 1903 nach dem

gregorianischen Kalender in Tambov/Russland; † 20.

Oktober 1987 in Moskau/Russland)

Die wissenschaftlichen Leistungen von Andrei

Nikolajewitsch Kolmogorow lassen sich in seinen mehr

als 300 wissenschaftlichen Veröffentlichungen,

Herausgebertexten und Monographien erahnen.

Kolmogorow war in fast allen mathematischen Gebieten

unterwegs, bis auf die Zahlentheorie. Die meiste Zeit

verbrachte Kolmogorow mit dem Ziel, den

Mathematikunterricht in der vormaligen Sowjetrepublik

zu verbessern, begabte Schüler zu fördern und

spezialisierte Internate für den mathematischen

Nachwuchs aufzubauen.

Seine bekanntesten mathematischen Leistungen waren

die Axiomatisierung

der Wahrscheinlichkeitstheorie und

seine Arbeiten zur Theorie stochastischer Prozesse,

die er Anfang der 30er Jahre geschrieben hat. Weitere

wichtige Beiträge betrafen die Theorie der reellen

Funktionen, die Topologie, die Statistik und die

Maßtheorie. Im Jahr 1941 veröffentlichte er zwei

einflussreiche Arbeiten zur Theorie der Turbulenzen,

die unter anderem die moderne Chaostheorie

vorbereiteten.

Am 25. April 1903 wurde Kolmogorow in Tambov, einer

russischen Stadt im fruchtbaren Oka-Don-Becken, rund

420 km südöstlich

von Moskau, geboren. Seine Mutter Mariya Yakovlevna

Kolmogorowa starb bei seiner Geburt und sein Vater

verließ ihn, so dass er von der Schwester seiner

Mutter, Vera Yakovlevna Kolmogorowa, großgezogen

wird. Sie wird als unabhängige Frau beschrieben, die

hohe soziale Ideale verfolgt. Diese Eigenschaft

überträgt sie auch auf ihren Neffen Andrei

Nikolajewitsch, der in einem Umfeld von sozialer

Verantwortlichkeit, Eigenständigkeit, Intoleranz

gegenüber Trägkeit und Faulheit aufwächst und die

Fähigkeit erlangt, Dingen auf den Grund zu gehen und

sie zu verstehen und sie nicht nur abzuspeichern.

Für Kolmogorow war Vera bis zu ihrem Tod im Jahr 1950

im Alter von 87 Jahren seine Mutter. Nach der

Schulzeit und dem Umzug nach Moskau schrieb

Kolmogorow sich in die Matrikel der

Physikalisch-mathematischen Fakultät der Universität

Moskau ein. Hier lehrten Dmitri Fjodorowitsch Jegorow

(1869-1931) und sein bedeutendster Schüler Nikolai

Nikolajewitsch Lusin (1883-1950), welche die berühmte

Moskauer Schule der Theorie reeller Funktionen

begründet hatten. Während der ersten beiden

Studienjahre hörte Kolmogoroff Vorlesungen bei Lusin

zur Theorie analytischer Funktionen, bei Alexej

Konstantinowitsch Wlassow (1868-1922) über projektive

Geometrie und bei Pawel Samuelowitsch Uryson

(1898-1924) sowie bei Pawel Sergejewitsch Alexandrow

(1896-1982) über kombinatorische Topologie und

deskriptive Mengenlehre. Mit letzterem verband

Kolmogoroff seit dem Jahr 1929 eine enge

Freundschaft, die auf einer gemeinsamen mehrwöchigen

Reise auf der Wolga und durch den Kaukasus begann und

ein ganzes Leben lang währte.

Produktive Lehr- und Wanderjahre

Die Lehr- und Wanderjahres des jungen

Wissenschaftlers in den Zwanzigern sind besonders

produktive Jahre. Im Jahr 1922 veröffentlichte

Kolmogorow seine ersten Ergebnisse in der

Mengentheorie. Im Jahr 1923 folgten

Veröffentlichungn in der Fourieranalysis (Zerlegen

eines beliebigen periodischen Signals in eine Summe

von Sinus- und Kosinusfunktionen). In der Folge

erlangt er internationale Bekanntheit und

veröffentlicht acht Arbeiten über

Integrationstheorie, Fourieranalyse sowie erstmals

über Wahrscheinlichkeitstheorie.

Nach seinem Studienabschluss im Jahr 1925 beginnt

er seine ("kleine") Promotion bei Nikolai N. Lusin,

die er 1929 beendet.

Im Juni 1930 begab sich Kolmogorow auf eine

neunmonatige Forschungsreise nach Deutschland und

Frankreich. In Göttingen legte Kolmogorow seine

Arbeit "Über die analytischen Methoden

in der Wahrscheinlichkeitsrechnung"

dem deutschen Mathematiker David Hilbert

(1862-1943) vor, der sie im Jahr 1931 in den

Annalen publizierte. In München diskutierte er mit

Constantin Carathéodory über Maß- und

Integrationstheorie. In Sanary-sur-Mer trafen sie

den französischen Mathematiker Maurice René

Fréchet, der sich gerade mit Markowschen Ketten in

diskreter Zeit beschäftigte. Schließlich besuchte

Kolmogorow Anfang März in Berlin den

österreichischen Mathematiker Richard Edler von

Mises.

Im Jahr 1931 wird er als ordentlicher Professor an

die Universität Moskau berufen. Im Jahr 1933

erscheint Kolmogorows Lehrbuch "Grundbegriffe

der Wahrscheinlichkeitsrechnung" in

deutscher Sprache, in dem er seine Axiomatisierung

der Wahrscheinlichkeitstheorievorstellt.

Kolmogorow schreibt im Vorwort seines Werkes

"Grundbegriffe

der Wahrscheinlichkeitsrechnung",

dass die "neuen Fragestellungen", die durch ein

maßtheoretisches Konzept

der Wahrscheinlichkeitsrechnung erfasst

werden können und diese zu

einer Wahrscheinlichkeitstheorie erst

machen "notwendigerweise aus einigem ganz konkreten

physikalischen Fragestellungen entstanden sind." In

einer Fußnote verweist er auf die Brownsche

Bewegung und damit implizit auf Einstein,

Smoluchowski und Wiener. Insgesamt jedoch

konzentrieren sich Kolmogorows Quellen zu den

"analytischen Methoden

in der Wahrscheinlichkeitsrechnung"

im Wesentlichen auf die Arbeit von Bachelier.

Im Jahr 1934 veröffentlicht Kolmogorow seine Arbeit

über Kohomologie (ein Begriff aus der Topologie)

und erreicht über die "große" Promotion den

Doktorgrad in Mathematik und Physik. 1939 wird er

Mitglied der russischen Akademie der

Wissenschaften, später auch Mitglied zahlreicher

ähnlicher Institutionen in Rumänien, England,

Deutschland, USA, Indien, Holland und

Frankreich.

Bekannt ist Kolmogorow vor allem durch das

Kolmogorowsche Axiomensystem. Die axiomatische

Einführung des Wahrscheinlichkeitsbegriffs nach

Kolmogorow gehört heute zum Allgemeingut auch jeden

Nicht-Mathematikers und hat auch hohe Relevanz

im Risikomanagement:

Girlich, H.-J. (2003): A. N.

Kolmogoroff (1903-1987) und die Ursprünge der Theorie

stochastischer Prozesse,

Universität Leipzig, Mathematisches Institut.

Kolmogorov, A. N. (1973): Grundbegriffe

der Wahrscheinlichkeitsrechnung, Berlin,

Heidelberg, New York, 1973.

Tikhomirov, M. V. (1993): A. N. Kolmogorov, in: S.

Zdravkovska and P. A. Duren

(eds.), Golden Years of Moscow Mathematics (Providence R.I.,

1993), 101-127.

Tikhomirov, M. V. (1988): The life and work of Andreii

Nikolaevich Kolmogorov, Russian Math. Surveys 43 (6) (1988),

1-39.

Ähnlich wie Demokrit schrieb mehr als 2000 Jahre später der

französische Mathematiker und Astronom Pierre Simon de Laplace (*

28. März 1749 in Beaumont-en-Auge in der Normandie; † 5. März

1827 in Paris), dass die Menschen "in Unkenntnis ihres

Zusammenhanges mit dem Weltganzen" Ereignisse, die ohne sichtbare

Ordnung eintreten, stets vom Zufall abhängen lassen.

Pierre Simon de Laplace (* 28. März 1749 in

Beaumont-en-Auge in der Normandie; † 5. März 1827 in

Paris)

Die Theorie des Zufalls

"Die Theorie des Zufalls (des hasards) besteht darin, alle

Ereignisse derselben Art auf eine

gewisse Anzahl gleich möglicher Fälle zurückzuführen, das

heißt auf solche, über deren Existenz wir in gleicher Weise

im Unklaren sind, und dann die Zahl der Fälle zu bestimmen,

die dem Ereigniss,

dessen Wahrscheinlichkeit man sucht,

günstig sind. Das Verhältniss dieser Zahl zu der aller

möglichen Fälle ist das Maass

dieser Wahrscheinlichkeit, die also nur ein

Bruch ist, dessen Zähler die Zahl der günstigen Fälle, und

dessen Nenner die Zahl aller möglichen Fälle ist.", so

Laplace in seinem im Jahr 1814 erschienenen Werk

"Philosophischer Versuch über die Wahrscheinlichkeiten".

"Der hier gegebene Begriff

der Wahrscheinlichkeit setzt voraus,

dass, wenn man die Zahl der günstigen Fälle und die aller

möglichen Fälle in gleichem Verhältnis wachsen lässt,

die Wahrscheinlichkeit dieselbe bleibt.

Um sich davon zu überzeugen, stelle man sich zwei Urnen A und

B vor, von denen die erste vier weisse und zwei schwarze

Kugeln enthält, und die zweite nur zwei weisse und eine

schwarze Kugel einschliesst. Nun denke man sich, dass die

zwei schwarzen Kugeln der ersten Urne an einen Faden gebunden

sind, der in dem Momente reisst, wo man die eine von ihnen

ergreift, um sie herauszuziehen, und dass die vier weissen

Kugeln zwei ähnliche Systeme bilden. Alle Chancen, welche

bewirken, dass eine der Kugeln des schwarzen Systems

ergriffen wird, werden eine schwarze Kugel herausbringen.

Wenn man sich jetzt vorstellt, dass die Fäden, welche die

Kugeln verbinden, nicht reissen, so ist klar, dass die Zahl

aller möglichen Chancen sich ebenso wenig ändern wird als die

dem Herausziehen schwarzer Kugeln günstigen Chancen; nur wird

man aus der Urne zwei Kugeln auf einmal herausziehen;

die Wahrscheinlichkeit, eine schwarze Kugel

aus der Urne herauszuziehen, wird also dieselbe sein wie

früher. Aber dann hat man augenscheinlich den Fall der Urne B

mit dem einzigen Unterschiede, dass die drei Kugeln dieser

letzteren Urne ersetzt sind durch drei Systeme von je zwei

Kugeln, die unveränderlich mit einander verbunden sind."

Wie ein Virtuose beherrschte Laplace den Kalkül der

Infinitesimalrechnung. So untersuchte er partielle

Differentialgleichungen 2. Ordnung auf ihre

Lösungsmöglichkeit, ersann die Kaskadenmethode – ein

Lösungsverfahren für hyperbolische Differentialgleichungen –

und befasste sich mit partiellen Differenzengleichungen.

Außerdem entwickelte Laplace eine Kapillartheorie für

Flüssigkeiten, leitete eine Formel für die

Ausbreitungsgeschwindigkeit des Schalls in der Luft ab und

verbesserte die barometrische Höhenformel.

Innenminister bei Napoleon

Im Jahr 1794 übernahm Laplace eine Professur für Mathematik

an der École Polytechnique, der neu gegründeten technischen

Hochschule in Paris. Wenige Jahre später, im Jahr 1799,

berief ihn Napoleon zum Innenminister und später in den

Senat. Mit dem Amt des Innenministers war er jedoch schnell

überfordert und wurde nach nur sechs Wochen von einem

Bruder Napoleons abgelöst. Napoleon berief ihn – quasi zum

Trost – in den Senat. Im Jahr 1803 wurde Laplace

Vizepräsident des Senats und verdiente während dieser Zeit

ein kleines Vermögen. Als Vorsitzender der Kommission für

Maße und Gewichte hatte er außerdem wesentlichen Anteil an

der Einführung eines einheitlichen dezimalen Maßsystems.

Im Jahr 1806 – nachdem Laplace von Napoleon zum Grafen

geadelt wurde – zog Laplace in der Pariser Vorort Arceuil und

wurde Nachbar des Chemikers Bartholet. Gemeinsam mit im

gründete er die Société d’Arceuil, in der

die beiden mit anderen Wissenschaftlern, unter anderem auch

mit dem Naturforscher und Entdecker Alexander von Humboldt,

Experimente durchführten.

Im Jahr 1815 wurde Laplace von König Ludwig XVIII zum Pair

von Frankreich und 1817 zum Marquis (Markgraf) ernannt. Im

Jahr 1816 legte Laplace seine Arbeit an der Ecole

Polytechnique nieder und wurde Mitglied der 40 Unsterblichen

der Académie française.

de Laplace, P. S. (1886):

Philosophischer Versuch über die Wahrscheinlichkeiten.

Übersetzt von Norbert Schwaiger, Leipzig 1886.

Gottwald, S. u. a. (1990):

Lexikon bedeutender Mathematiker. Bibliographisches Institut,

Leipzig 1990.

Romeike, F./Müller-Reichart, M.

(2004): Risiko-Management in

Versicherungsunternehmen - Grundlagen, Methoden,

Checklisten und Implementierung, Weinheim 2004.

Romeike, F. (2007): Pierre-Simon (Marquise de) Laplace

(Köpfe der Risk-Community),

in: RISIKO MANAGER, Ausgabe 3/2007, Seite

20.

von Mises, R. (1998): Philosophischer Versuch über

die Wahrscheinlichkeit von Simon de

Laplace, Frankfurt am Main 1998, S. 1-4.

Wussing, H., Arnold, W. (1985): Biographien bedeutender

Mathematiker. Verlag Volk und Wissen, Berlin 1985.

Adrien-Marie Legendre (* 18. September 1752 in Paris; † 10.

Januar 1833 in Paris) war ein französischer Mathematiker und

wurde bekannt für seine Arbeiten über die elliptischen Integrale

und die Methoden der

euklidischen Geometrie. Im Jahr 1806 entdeckte er, unabhängig von

Carl Friedrich Gauß, die Methode der kleinsten Quadrate.

Adrien-Marie Legendre (* 18. September 1752 in Paris; †

10. Januar 1833 in Paris)

Als Sohn reicher Eltern wurde Adrien-Marie Legendre im Jahr

1752 in Paris geboren (andere Quellen behaupten aber auch,

dass er in Toulouse geboren wurde). Daher erwarb Legendre

eine exzellente Schulausbildung – u. a. am Collège

Mazarin – und konnte im Alter von 18 Jahren sich auf seine

Karriere als Wissenschaftler konzentrieren. Im Jahr 1782

beteiligte sich Legendre an einer Ausschreibung der Berliner

Akademie, bei der es darum ging die Flugbahn von

Kanonenkugeln bei Luftwiderstand zu untersuchen. Legendre

gewann diese Ausschreibung und wurde in der "scientific

community" mit einem Schlag bekannt.

Der italienische Mathematiker und Astronom Joseph Louis

Lagrange (* 25. Januar 1736 in Turin; † 10. April 1813 in

Paris), der damalige Direktor der Preußischen Akademie der

Wissenschaften in Berlin, wurde auf den jungen Legendre

aufmerksam. Im Jahr 1783 übernahm Legendre schließlich den

Assistenposten seines Freundes Pierre-Simon Laplace in der

Pariser Académie des sciences. Im Jahr 1784 veröffentliche er

seine Arbeit "Sur la figure des planetes", in der erstmals

seine "Legendre-Polynome" erwähnte. Hierbei handelt es sich

um spezielle reelle oder komplexe Polynome, die ein

orthogonales Funktionensystem bilden. Insbesondere in der

Elektrodynamik und in der Quantenmechanik spielen die nach

Legendre benannten Polynome eine große Rolle. Des

weiteren beschäftigte sich Legendre in dieser Zeit mit

Arbeiten zur Zahlentheorie und Untersuchungen zur Theorie der

elliptischen Funktionen.

Im Jahr 1793 begann für Legendre eine schwierige Zeit, da die

Academie des Science geschlossen wurde und er sein Vermögen

und sein gesichertes Einkommen verlor. Zwei Jahre später – im

Jahr 1795 – wurde die Académie des sciences unter dem neuen

Namen "Institut National des Science et des Arts"

wiedereröffnet. Während dieser Zeit veröffentlichte Legendre

– basierend auf Euklids berühmten Grundsätzen der Geometrie –

sein Buch "Elements de geometrie", daß für etwa 100 Jahre zum

Standardwerk in diesem Gebiet werden sollte. So weist

Legendre nach, das π irrational ist und er gibt den ersten

Beweis dafür, daß auch π2 irrational ist.

Außerdem beschäftigte sich Legendre während dieser Zeit mit

der Erstellung von trigonometrischen und Logarithmentafeln

(gemeinsam mit Gaspard de Prony).

Im Jahr 1806 veröffentlichte er ein Buch über

Kometenbewegungen. Dort beschreibt er auch die Methode der

kleinsten Quadrate bzw. der kleinsten Fehlerquadrate. Heute

wird die Entdeckung der Methode der kleinsten Quadrate primär

Johann Carl Friedrich Gauß (* 30.

April 1777 in Braunschweig; † 23. Februar 1855 in Göttingen)

zugeschrieben, der seine Version aber erst im Jahr 1809

puplizierte. Gauß erwähnte die Arbeit von Legendre, sah die

Urheberrechte doch bei sich selbst, was Legendre sehr

erzürnte. Im Jahr 1825 gelang Legendre der Beweis des

Großen Fermatschen Satzes für den Spezialfall n =

5.

Tragisch entwickelte sich jedoch vor allem die letzte Periode

seines Lebens. Da er sich weigerte bei einer Wahl am Institut

National den Kanditaten der Regierung seine Stimme zu geben,

stellte die Regierung seine Pension ein. Legendre starb am

10. Januar 1833 verarmt in Paris.

Paul Pierre Lévy (* 15 . September 1886 in Paris, † 15 . Dezember

1971 in Paris) war ein französischer Mathematiker. Er hat ganz

wesentlich

die Wahrscheinlichkeitstheoriemitentwickelt und

gilt als Wegbereiter von "stabilen Verteilungen". Daher werden

stabile Verteilungen häufig als Lévy-stabile Verteilungen

bezeichnet.

Paul Pierre Lévy (* 15. September 1886 in Paris, † 15.

Dezember 1971 in Paris)

Paul Pierre Lévy stammte aus einer Familie jüdischer Händler

und Akademiker. Sein Vater Lucien lehrte an der École

Polytechnique, sein Großvater war Professor. Lévy schloss sein

Studium an der École Polytechnique und der École des Mines ab.

Im Jahr 1912 promovierte er mit einer Arbeit über

Funktionalanalysis. Seine Lehrer waren bekannte Wissenschaftler

wie u. a. Émile Picard,

Henri Poincaré und Jacques Hadamard. Im Jahr 1913 wurde er

Professor an der École des Mines und wechselte im Jahr 1920 an

die École Polytechnique, an der er bis zum Jahr 1959 lehrte.

Paul Pierre Lévy war unter anderem Lehrer des

Mathematikers Benoît B. Mandelbrot. "Für Studenten in den

hinteren Reihen des Hörsaals – zu denen ich gehörte – war er

fast nicht zu hören, und seine lange, graue und gepflegte

Erscheinung ähnelte auf merkwürdige Artder

etwas eigenwilligen Form, in der er das Symbol für ein Integral

∫ an die Tafel zeichnete", so Mandelbrot in seinem Buch

"The (mis)behavior of Markets – A Fractal View of Risk, Ruin

and Reward".

Erst mit seiner Anstellung an der École Polytechnique befasste

sich Lévy intensiver

mit Wahrscheinlichkeitstheorie und Stochastik und

gehörte bereits nach kurzer Zeit zu den größten

Wahrscheinlichkeitstheoretikern. Gleichzeitig wurde er von

seinen Mathematikerkollegen weitgehend ignoriert. Mandelbrot

weist als Begründung darauf hin, dass Lévy bei schriftlichen

Beweisen und wissenschaftlichen Veröffentlichungen eher

nachlässig war, so dass sich in der Eile nicht selten Fehler

einschlichen. Einige seiner ausgefallensten Ideen hat er

hingegen nie veröffentlicht. Später wies er darauf hin, dass

diese Erkenntnisse und Ideen zu offensichtlich waren, als das

es sinnvoll gewesen wäre, diese zu publizieren.

Ein Besucher von einem anderen Planeten

Man gestattete Lévy eher widerwillig, dass er Vorlesungsreihen

an der Universität von Paris halten durfte. Mandelbrot erinnert

sich, dass er am Ende einer solchen Vorlesungsreihe sein

einziger Hörer war. Erst im Alter von 87 Jahren wurde Lévy in

die Akademie der Wissenschaften Frankreichs gewählt – eine

späte Ehre für einen genialen Wissenschaftler. Der Mathematiker

John von Neumann (auch János von Neumann

zu Margitta, * 1903 in Budapest, † 8. Februar 1957 in

Washington, DC) wird mit dem Satz zitiert, dass er Lévy als

einen Besucher von einem anderen Planeten wahrgenommen hat. "Um

zur Wahrheit zu gelangen, scheint er seine eigenen privaten

Verfahren zu haben, die mir Unbehagen bereiten."

Kurz nach dem Zweiten Weltkrieg wurde Lévy gebeten, Vorlesungen

über Zielfehler bei Schusswaffen zu halten. Wenig später

veröffentlichte er – basierend auf seinen Analysen – erste

Arbeiten zu "stabilen" Verteilungen. In diesem Zusammenhang

bedeutet stabil, dass man ein solches Objekt

(Wahrscheinlichkeitsverteilung) beispielsweise drehen,

verkleinern oder etwas hinzufügen kann, wobei die

Grundeigenschaften unverändert bleiben. Auch

die Gaußsche Glockenkurve ist in diesem

Sinne stabil. "Addiert man die Treffer des blinden

Bogenschützens zu denen eines, sagen wir, blinden

Gewehrschützens, genügen die beiden Datensätze gemeinsam nach

wie vor Cauchys Formel (Anmerkung: Die Cauchy-Verteilung

ist ein Spezialfall der Levy Verteilungen, μ=1). Auch sie ist

stabil", so Mandelbrot.

Die Standard-Lévy-Verteilung

gehört (wie die Normalverteilung und die

Cauchy-Verteilung) zur übergeordneten Familie der

alpha-stabilen Verteilungen, das heißt sie erfüllt die

Bedingung X1+X2 ...

+Xn ≈ n1/α X wobei

X1+X2 ... + Xn, X

unabhängige Standard-Lévy-Variablen

sind (hier ist α = 1/2).

Die Lévy-Verteilung besitzt weder einen

endlichen Erwartungswert noch eine

endliche Varianz, denn E(|X|)=∞. Die

Lévy-Verteilung gehört daher zu den so genannten heavy-tailed

distributions (auch fat oder long tail genannt), die vor allem

dazu verwendet werden, extreme Ereignisse (etwa einen

Börsencrash) zu modellieren.

Brownsche Bewegung als Grenzfall von Irrfahrten

Nehmen wir an, wir würden auf der Straße einen betrunkenen

Mann beobachten: Er geht vielleicht drei Schritt nach links,

drei Schritte nach rechts, vier Schritt rückwärts und zwei

vorwärts. Einige Sekunden später geht er fünf Schritte nach

rechts, drei vorwärts und einen rückwärts. Er bewegt sich

sozusagen auf einem ziellosen, gezackten Pfad vor-, seit- und

rückwärts. Ergebnis: Im Durchschnitt gelangt er nirgendwohin.

Sein Spaziergang bleibt auf den Ausgangspunkt beschränkt.

Eine ähnliche Beobachtung machte der schottische Botaniker

Robert Brown im Jahr 1827 als er Pollen in einem

Wassertropfen untersuchte. Unter dem Mikroskop erkannte er

zuckende Bewegungen, die durch die Moleküle des

Wassertropfens verursacht wurden. Diese stießen permanent und

von allen Seiten gegen die größeren, sichtbaren

Pollenteilchen. Dieser als Brownsche Bewegung (bzw. Brownsche

Molekularbewegung) bekannte Prozess ist in

der Stochastik auch als Wiener Prozess bekannt.

Dieser zeitstetige stochastische Prozess, der

normalverteilte, unabhängige Zuwächse hat, wurde nach dem

US-amerikanischen Mathematiker Norbert Wiener (* 1894 in

Columbia, Missouri; † 1964 in Stockholm) benannt.

In der Praxis ist die Brownsche Bewegung für Mathematiker ein

nützliches Instrument: Als "Grenzprozess" von Irrfahrten,

überbrückt er die Kluft zwischen schrittweise und

kontinuierlich. Angeregt durch die Untersuchung von

Finanzspekulationen arbeitete der

Franzose Bachelier eine erste Theorie der

Brownschen Bewegung aus. In seiner Arbeit operierte er schon

mit dem Wiener Prozess, fünf

Jahre bevor Albert Einstein diesen – zum zweiten Mal –

entdeckte. Auch gab Bachelier explizite Preisformeln für

Standard-

(Put- und Call-) Optionen und Barrier-Optionen an,

73 Jahre bevor dies Black und Scholes gelang. Basierend auf

seinen Arbeiten errichteten Wirtschaftswissenschaftler eine

ausgefeilte und umfassende Theorie der Finanzmärkte und des

Risikomanagements, das heißt wie Kurse sich ändern, wie

Investoren denken und wie man Risiko als

die ruhelose Seele des Marktes versteht. Bacheliers Lehren

fanden an der Wall Street bereitwillig Schüler und wurden

"zum Katechismus für das, was man heute als 'moderne'

Finanztheorie bezeichnet", so Benoît B. Mandelbrot.

Bedeutende Fortschritte macht in der Folge aber vor allem

Paul Lévy. Denn die Brownsche Bewegung ist ein spezieller

Lévy-Prozess. Jeder

Lévy-Prozess mit

stetigen Pfaden ist eine Brownsche Bewegung mit geeigneter

Driftrate μ und Volatilität σ. Der

begnadete Wissenschaftler untersuchte erstmals Martingale und

Lévy-Flüge. Nach ihm benannt sind des weiteren Lévy-Prozesse, das

Lévy-Maß und die Lévy-Fläche. "He was a very modest man

while believing fully in the power of

rational thought. [...] whenever I pass by the Luxembourg

gardens, I still see us there strolling, sitting in the sun

on a bench. I still

hear him speaking carefully his thoughts. I have known

a great man",

erinnert sich der Mathematiker Michel Loève.

"[...] Paul Lévy was a painter in the

probabilistic world. Like the very great painting geniuses,

his palette was his own and his paintings transmuted forever

our vision of

reality... His three main, somewhat overlapping, periods

were: the limit laws period, the great

period of additive processes and of martingales painted in

pathtime colours, and the Brownian pathfinder period.

[...]" Michel Loève, Mathematiker (* 1907 in Jaffa,

Israel, † 1979 in Berkeley, USA).

Gemeinsam mit dem Neurologen Dmitry Repin analysierte Andrew W.

Lo, wie stark Kursausschläge das Nervensystem von Händlern im

täglichen Börsengeschäft beeinflussen. Muskelspannungen, Puls,

Körpertemperatur oder Atmung und weitere physiologische

Reaktionen, die vor allem vom Unterbewusstsein gesteuert werden,

wurden von den Wissenschaftlern in ihren Testreihen erfasst. Das

Ergebnis war eindeutig: Selbst bei den professionellsten Händlern

ergab sich eine hohe Korrelation zwischen

außergewöhnlichen Marktbewegungen und erhöhter Pulsfrequenz oder

Körpertemperatur.

Andrew Wen-Chuan Lo, Charles E. and Susan T. Harris

Professor of Finance at the MIT Sloan School of Management

[Bildquelle: David Shankbone / Wikipedia]

"[...] When you look at hedge funds, you see

that the rate of innovation, evolution, competition, adaption,

births, and deaths, the whole range of evolutionary phenomena,

occurs at an extraordinary rapid clip. […] Hedge

funds are the Galapagos Islands of finance. […] When

we think about biology, we rarely think about economics, but

the fact is, economic transactions […] are essentially outcomes

of an evolutionary process in much

the same way that certain kinds of chimpanzees will use little

bits of straw to ‘fish’ out termites from rotting wood in order