Bei Banken und auch Versicherungen hat

die Risiko-Kennzahl "Value

at Risk" seit Mitte der 90er Jahre einen fast kultartigen

Status erreicht. In den letzten Jahren wird sie auch vermehrt

in anderen Branchen und Risikobereichen angewendet. Übersetzt

man "Value at Risk" wörtlich, so erhält man

den "gefährdeten Wert" oder das "Vermögen das

einem Risikoausgesetzt ist". Doch was steckt

genau hinter dieser Kennzahl? Inwieweit

ist sie geeignet, ein Risiko korrekt zu

bewerten?

Der VaR zum Konfidenzniveau 1-α

ist das α-Quantil der Verteilung der

Wertveränderung (Gewinne und Verluste) einer Risikoposition

über die Haltedauer. Der VaR ist

ein Downside-Risikomaß, das nur der Messung

potenzieller Verluste dient ("downside risk"), das heißt nur

das "negative Ende" der Wahrscheinlichkeitsverteilung fließt in

die Analyse ein.

Warum Value at Risk?

Bei Banken und auch Versicherungen hat

die Risiko-Kennzahl "Value

at Risk" seit Mitte der 90er Jahre einen fast

kultartigen Status erreicht. In den letzten Jahren wird sie

auch vermehrt in anderen Branchen und Risikobereichen

angewendet. Übersetzt man "Value at Risk"

wörtlich, so erhält man den "gefährdeten Wert" oder das

"Vermögen das einem Risikoausgesetzt ist".

Doch was steckt genau hinter dieser Kennzahl?

Inwieweit ist sie geeignet,

ein Risiko korrekt zu bewerten?

Die statistischen Bewertungskonzepte des Risikomanagements

sind vielfältig: Sie reichen von einfachen Checklisten über

die Extremwert-Theorie bis zu neuronalen Netzen.

Insbesondere die Finanzdienstleister haben in den

vergangenen Jahrzehnten ausgefeilte statistische und

mathematische Methoden zur

risikoadäquaten Berechnung der Prämien entwickelt.

Viele "Finanzingenieure" unterliegen jedoch dem

Trugschluss, man könne die komplexe (Wirtschafts-)Welt mit

einer Maschine vergleichen, die nach klaren

Ursache-Wirkungsketten funktioniert und daher mit

bestimmten interdependenten Verhaltensgleichungen auch

modelliert werden kann. Trotz aller Fehlprognosen überwiegt

der Charme einer Risikoaussage mit einem konkreten

Zeithorizont, Risikobetrag und

einer Wahrscheinlichkeit. Vor diesem

Hintergrund hat sich in den vergangenen Jahren

der Value at Risk als "Standard-Risikomaß"

herausgebildet.

Die Geburtsstunde des Value at Risk

Dennis Weatherstone verlangte während seiner Zeit als

Vorsitzender der US-amerikanischen Investmentbank J.P. Morgan täglich

um 16.15 Uhr einen

einseitigen Risiko-Bericht, in dem das

gesamte Marktexposure des Handelsbestandes der Bank sowie

eine Schätzung der möglichen Verluste in den folgenden 24

Stunden dargestellt waren. Weatherstone war es einfach leid,

dass die Marktrisiken der verschiedenen Finanzinstrumente mit

unterschiedlichen Methoden gemessen

wurden. Sein bisheriger Report enthielt eine Unmenge von

Beta-Faktoren und Volatilitäten, gearing factors, Deltas,

Gammas und Thetas. Er wollte ein

einheitliches Risiko-Maß für alle

Finanzinstrumente haben.

Dies war die Geburtsstunde des "Report 4.15". Im Oktober 1994

veröffentlicht J.P. Morgan sein

Produkt

RiskMetrics™ und stellten es allen Interessenten

unentgeltlich zur Verfügung (www.jpmorgan.com/). Im Kern basiert dieses

Produkt auf einer

Methodik, die als "Value at Risk" bezeichnet

wurde.

Definition und Berechnung des Value at Risk

Definiert wird der Value at Risk als der

absolute Wertverlust einer im Unternehmen

definierten Risiko-Position, der mit einer

zuvor

definierten Wahrscheinlichkeit(Konfidenzniveau)

innerhalb eines fest bestimmten Zeitraums (Halteperiode)

nicht überschritten wird [von Balduin 2003, S. 41 sowie

Romeike/Hager 2009, S. 203 und Romeike/Hager 2013, S.

191].

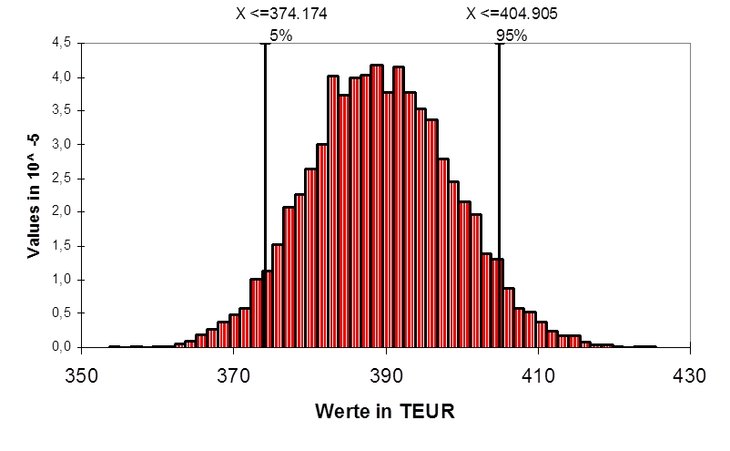

In der folgenden Abbildung wird der Value at

Risk dargestellt. Von den simulierten

Vermögenswerten liegen 90 Prozent in dem Intervall zwischen

374.174 und 404.905 EUR. Je 5 Prozent liegen drüber oder

drunter. In der Regel wird ein noch höherer Vermögenswert

nicht als Risiko ("downside risk")

angesehen, so dass die 5 Prozent extrem guten in

die Wahrscheinlichkeit eingerechnet

werden, mit der eine Verlustmarke nicht unterschritten werden

kann. In dem konkreten Beispiel lautet die Aussage: Mit 95

Prozent Wahrscheinlichkeit wird das

Vermögen nicht unter den 374 TEUR liegen.

Der Value at Risk als Standardrisikomaß

Für die Berechnung des Value at

Risk müssen bestimmte Voraussetzungen erfüllt

sein:

Die Risiken müssen in Einzelkategorien zerlegt und mit

einer geeigneten Verteilungsfunktion beschrieben werden,

die Abhängigkeiten zwischen den Risiken sollten bekannt

sein bzw. geschätzt werden können,

die Eigenschaften der Risiken müssen im Zeitablauf

einigermaßen stabil und prognostizierbar sein

(Extremszenarien werden nicht berücksichtigt),

es muss eine gesicherte Datenbasis vorhanden sein.

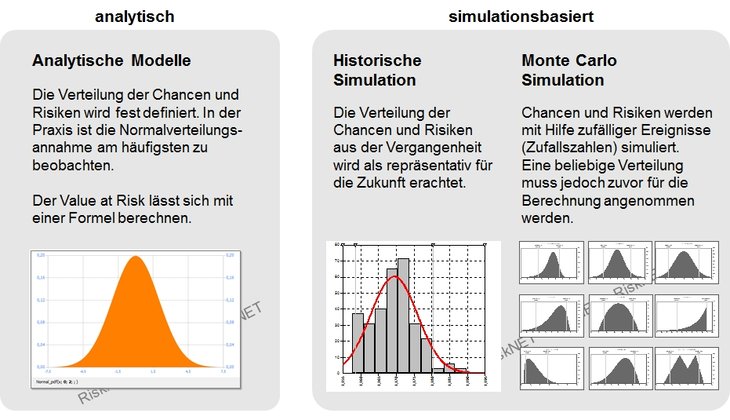

Zur Messung des Value at Risk kann man

grundsätzlich zwischen zwei verschiedenen Ansätzen

unterscheiden: Einem analytischen Ansatz und einem

Simulationsansatz [vgl. Eisele/Knobloch 2000, 160f.].

Analytische Ansätze und Simulationsansätze zur

Berechnung des VaR

Diese beiden Ansätze unterscheiden sich im Wesentlichen in

zwei Punkten, nämlich der Modellierung der

Entwicklung der Risikofaktoren und der Sensibilität der

betrachteten Portfolios bzw. Positionen. Während im Rahmen

des analytischen Ansatzes das Modell auf der

Grundlage von bekannten Zusammenhängen und Beziehungen

zwischen den einzelnen Variablen mit Hilfe einer

Verteilungsannahme gebildet wird, errechnet sich

der Value at Riskbeim Simulationsansatz

anhand der Simulation verschiedener

Zustandsentwicklungen.

Die Historische Simulation bedient

sich dabei vergangenheitsbezogener Daten. Hierbei wird

unterstellt, dass alle Risikofaktoren aus der Vergangenheit

auch in Zukunft den Wert der Risikoposition in gleicher Weise

beeinflussen werden. Die Historische Simulation ist

wegen ihres geringen mathematischen Anspruchs einfach zu

implementieren. Die Anwender müssen

sich nicht mit der Messung von Volatilitäten und

Korrelationen auseinandersetzen. Es werden auch keine

Kenntnisse von Loga¬rithmus, e-Funktion,

Matrizenmultiplikation oder gar der Simulation von

Zufallszahlen benötigt. Der Einfachheit des Ansatzes steht

die Beschränkung auf die Vergangenheit gegenüber, was von

Kritikern häufig mit dem Lenken eines Autos durch den Blick

in den Rückspiegel verglichen wird. Ist der gewählte

historische Zeitraum nicht repräsentativ für die Zukunft,

schlägt das Modell fehl.

Ebenso können keine Ereignisse simuliert werden, die zwar

möglich aber noch nie beobachtet worden sind.

Die stochastische Simulation (siehe

Monte-Carlo-Methode bzw. Monte-Carlo-Simulation)

basiert nicht auf historischen Werten, sondern auf einer

stochastischen Variation der unterschiedlichen

Modellparameter. Im Rahmen dieses stochastischen Ansatzes

werden neben den

einzelnen Risiko-Positionen und ihren

Einflussfaktoren auch die Korrelationen zu

anderen Risiko-Positionen berücksichtigt.

Die stochastische Simulation gilt

wegen ihrer Flexibilität gegenüber anderen Verfahren als

überlegen, insbesondere bei der Risikomessung von komplexen

Exposures wie sie beispielsweise aus Derivaten resultieren.

Die Monte Carlo Simulation kann

beliebige Verteilungen, Restlaufzeitverkürzungseffekte,

Volatilitätsclustering, fat tails, nichtlineare Exposures und

Extremszenarios in der Risikoberechnung berücksichtigen. Als

Nachteile sind der hohe Rechenaufwand und

die Komplexität der eingesetzten

statistischen Verfahren zu nennen.

Dem gegenüber hat das analytische Verfahren eine je nach

Anwendungsfall ähnliche Komplexität, erzeugt

jedoch deutlich weniger Rechenaufwand. Der

sogenannte Varianz-Kovarianz-Ansatz weist

aber den häufig kritisierten Nachteil auf, dass für alle

Risikofaktoren

eine Normalverteilung unterstellt wird.

Für die Praxis kann das Varianz-Kovarianz-Modell als

erste schnelle Lösung dienen, um beispielsweise einen groben

Eindruck von den aktuell bestehenden Risiken zu erhalten.

Grenzen des Value at Risk

Wie jede Modellbildung stellt auch die Berechnung

des Value at Risk eine Gradwanderung

zwischen Komplexität und Genauigkeit

dar. So bauen etwa die analytischen Bewertungskonzepte auf

normalverteilten Einzelrisiken auf, da die entstehenden

Modelle ansonsten zu komplex und dadurch nicht mehr

handhabbar wären. Ähnliche Kompromisse müssen auch bei den

Verfahren der Historischen und der Monte Carlo

Simulationeingegangen

werden. Hier wird zwar in der Regel auf die Annahme

der Normalverteilungverzichtet, allerdings

kann naturgemäß nur eine endliche Auswahl der unendlichen

Anzahl möglicher Entwicklungen und Umweltgegebenheiten

berücksichtigt werden. Einerseits stellen diese

Vereinfachungen und Einschränkungen eine notwendige

Voraussetzung dar, um die Berechnung überhaupt durchführen zu

können. Andererseits führen sie aber auch zu Ungenauigkeiten,

da das Modell immer

unvollständig bleiben muss.

Neben diesen methodischen Defiziten, die zwangsläufig in Kauf

zu nehmen sind, wird auch die ökonomische Interpretation der

Kennzahl Value

at Risk häufig kritisiert. Als Ergebnis der

Berechnungen wird ein Wert angegeben, der mit einer

festgelegten Wahrscheinlichkeit von

beispielsweise 95 Prozent nicht überschritten wird. Bei einer

solchen Definition werden jedoch

die Risiko-Werte mit

einer Wahrscheinlichkeit von größer 95

bis 100 Prozent nicht berücksichtigt. Würde man

das Konfidenzniveau auf 99,5 Prozent

erhöhen, könnte eine größere Anzahl an Szenarien abgebildet

werden, eine unbekannte Restgröße mit einer sehr geringen

Eintrittswahrscheinlichkeit würde jedoch auch hier erhalten

bleiben (0,5 Prozent). Allgemein formuliert kann das

β-Perzentil auch als 200-Jahresereignis interpretiert werden.

Bei einem 200-Jahresereignis geht es um ein Schadenereignis,

welches im Mittel alle 200 Jahre auftreten wird.

Dabei wird keinerlei Aussage über die Periodizität getroffen,

das heißt das Schadensereignis muss nicht in Zeitintervallen

von 200 Jahren auftreten. Es kann auch beispielsweise fünf

Mal hintereinander eintreten, danach lange Zeit nicht mehr

und die Modellannahme war trotzdem richtig. Ebenso ist die

Wahrscheinlichkeitsaussage mit einer eigenen

Irrtumswahrscheinlichkeit belegt, so dass in einem

Modellbacktesting von

der Wahrscheinlichkeit in berechneten

Bandbreiten nach unten und oben abweichende Beobachtungen

zulässig sind ohne dass das Modell abgelehnt

werden könnte.

Risikomaß für Sonnenwetter und Schlechtwetter

Etwas überspitzt kann gesagt werden, dass der Value

at Risk damit genau den Bereich der

Wahrscheinlichkeitsverteilung nicht betrachtet, die für das

Überleben eines Unternehmens (und damit für

das Risikomanagement)

besonders relevant ist. Damit kann der Value at

Risk auch als Schönwetter-Risikomaß interpretiert

werden.

Während für Weatherstone der

Ein-Prozent-Wahrscheinlichkeitsbereich akzeptabel war, sollte

man vorsichtig sein, dies auch auf

Kreditrisiken, Derivate oder

operationelle Risiken zu übertragen. Gerade die Ereignisse

des 11. September 2001, die Flutkatastrophe vom August 2002

in Mittel- und Osteuropa oder das Tōhoku-Erdbeben im Jahr

2011haben gezeigt, dass gerade diese "low frequency, high

severity"-Ereignisse (Extremereignisse) fatale Auswirkungen

haben können.

Ergänzende Methoden wie

die Szenarioanalyse oder die

Extremwerttheorie (Extreme Value Theory) können helfen, diese

Informationslücke bei

der Risikoquantifizierung zu minimieren.

Außerdem bietet der Werkzeugkasten des Risikomanagements

alternative Risikomaße, wie beispielsweise

den Expected Shortfall (ES). Der ES wird

auch als "conditional value at risk"

(CVaR), "average value at risk"

(AVaR) oder "expected tail loss" (ETL)

bezeichnet. Des ES zählt wie der VaR zu

den Downside-Risikomaßen und ist definiert als der erwartete

Verlust für den Fall, dass

der VaR tatsächlich überschritten wird.

Somit ist er der wahrscheinlichkeitsgewichtete Durchschnitt

aller Verluste, die den VaR-Wertübertreffen.

Es werden daher nur die Verluste betrachtet, die über

den VaR hinausgehen.

Unter den Lower Partial

Moments (LPM)

werden Risikomaße verstanden, die sich

als Downside-Risikomaß nur auf einen

Teil der

gesamten Wahrscheinlichkeitsdichte beziehen.

Sie erfassen nur die negativen Abweichungen von einer

Schranke bzw. Zielgröße, werten hier aber die gesamten

Informationen der Wahrscheinlichkeitsverteilung aus (bis zum

theoretisch möglichen Maximalschaden.

Das Phänomen Risiko weist zahlreiche

Facetten auf, denen man nur mit einem Portfolio an Methoden zur

Identifikation und Quantifizierung gerecht werden

kann. Risikomanagementkann

nie die Suche nach einem einzigen, "optimalen" methodischen

Ansatz sein. Ein Risiko-Messsystem, dass uns

"blind" gegenüber anderen, vom Modell nicht

erfassten Risiken macht, suggeriert uns eine

falsche Sicherheit vor und ist daher

auch

als Risiko-Überwachungssystem fragwürdig.

Weiterführende Literaturhinweise:

Balduin, A. von (2003): Operational Value at Risk – Ein

Ansatz für das Management von Operationellen Risiken,

RiskNews 01/2003.

Bankhofer, U. et al (1999): Mathematische Methoden in

der Versicherungswirtschaft – eine empirische Studie,

Arbeitspapiere zur Mathematischen Wirtschaftsordnung,

Augsburg 1999.

Eisele, W./Knobloch, A. P. (2000):

Value at Risk: Tool for Managing Trading Risk, in:

Frenkel, M.; Hommel, U.; Rudolf, M.: Riskmanagement –

Challenge and Opportunity, Heidelberg 2000, S. 155-179.

Hager, P. (2004):

Corporate Risk

Management – Value at Risk und Cash Flow at Risk,

Frankfurt/Main 2004.

Leippold, M. (1998): Value at Risk – Standard mit

Schönheitsfehler, Schweizer Bank 08/1998.

Romeike, F. (2009): Was ist der "Value at Risk"? Oder

besser: Was ist er nicht?, in: Risk, Compliance & Audit

(RC&A), 03/2009, S. 10-11.

Romeike, F./Hager, P. (2009):

Erfolgsfaktor Risk

Management 2.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 2. Auflage, Wiesbaden 2009.

Romeike, F./Hager, P. (2013):

Erfolgsfaktor Risk

Management 3.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 3. Auflage, Wiesbaden 2013.

Industrie- und Handelsunternehmen sind einer Vielzahl

potenzieller operativer und strategischer Risiken sowie

Finanzrisiken ausgesetzt. Häufig sind beispielsweise operative

Cash Flows von Markt- und Rohstoffpreisrisiken abhängig. Eine

ungünstige Wechselkursentwicklung kann beispielsweise zu

Exportrückgängen führen. Steigende Rohstoffpreise mindern bei

konstanten Absatzpreisen den Gewinn. Oder eine ungünstige

Zinsentwicklung erschwert den Kapitaldienst und kann geplante

Investitionen unrentabel werden lassen. Alle Risikofaktoren

zusammen können die Liquidität eines Unternehmens gefährden.

Wie wirken sich eine Veränderung der Rohstoffpreise und der

Wechselkurse auf die operativen Cash Flows, den Gewinn oder den

Umsatz aus? Mit welcher Wahrscheinlichkeitwerden

die operativen Cash Flows den Finanzbedarf des Unternehmen decken

(Liquiditätssicherung)? Mit Hilfe

der Cash-Flow-at-Risk-Methode können diese

und weitere Fragen beantwortet werden.

International tätige Unternehmen sind zahlreichen finanziellen

Risiken ausgesetzt. Neben Wechselkursrisiken,

Rohstoffpreisrisiken, Zinsrisiken und Aktienrisiken gibt es

zahlreiche liquiditätswirksame Risiken aus dem operativen

Geschäft. Sowohl Investoren als auch Kunden, Lieferanten und

der Gesetzgeber drängen auf eine transparente

Berichterstattung, um eine objektive Darstellung der Geschäfts-

und Finanzrisiken zu erhalten. Im Mittelpunkt steht die Frage,

wie sich finanzielle Risiken auf die Ertragslage eines

Unternehmens auswirken.

Industrie- und Handelsunternehmen sind im Gegensatz zu reinen

Finanzdienstleistern mit zusätzlichen Unwägbarkeiten

konfrontiert. Häufig sind operative Cash Flows von Markt- und

Rohstoffpreisrisiken abhängig. Eine ungünstige

Wechselkursentwicklung kann beispielsweise zu Exportrückgängen

führen. Steigende Rohstoffpreise mindern bei konstanten

Absatzpreisen den Gewinn.

Eine ungünstige Zinsentwicklung erschwert den Kapitaldienst und

kann geplante Investitionen unrentabel werden lassen. Alle

Risikofaktoren zusammen können die Liquidität eines

Unternehmens gefährden.

Aber wie wirkt sich eine Veränderung der Rohstoffpreise und der

Wechselkurse auf die operativen Cash Flows, den Gewinn oder den

Umsatz aus? Mit

welcher Wahrscheinlichkeitwerden die operativen

Cash Flows den Finanzbedarf des Unternehmens decken

(Liquiditätssicherung)? Wie kann die Planung des Unternehmens

durch Risikoinformationen ergänzt werden, beispielsweise in

Form einer Bandbreitenplanung?

Zur Beantwortung derartiger Fragen bedarf es einer speziell auf

Unternehmen und deren individuelle Risikoposition

zugeschnittenen Methode.

Der Cash-Flow-at-Risk-Ansatz beantwortet

die Frage, wie groß die Abweichung des tatsächlichen Cash Flows

von einem geplanten oder budgetierten Wert mit

einer Wahrscheinlichkeit von

beispielsweise 95 Prozent in den nächsten 12 Monaten aufgrund

von Schwankungen der zugrunde gelegten Risikofaktoren

ist.

Mit dem Earnings-at-Risk-Ansatz erfolgt auf handelsrechtlicher

Ebene eine ähnliche Betrachtung. Hier stehen nicht die

pagatorischen Ein- und Auszahlungen (Cash Flows) im

Vordergrund, sondern handelsrechtliche Gewinne und Verluste. So

lässt sich beispielsweise ermitteln, wie groß die Abweichung

des handelsrechtlichen Gewinns von einem geplanten Jahresgewinn

mit 95

Prozent Wahrscheinlichkeit ausfallen

kann.

Der Ansatz des Value at Risk dient der

Messung von Risiken aus Vermögenspositionen wie beispielsweise

Aktienportfolios, Rentenportfolios oder Rohstoffvorräten.

Demgegenüber dient

die Cash-Flow-at-Risk-Methodik einer Szenarioanalyse zukünftiger

Cash Flows.

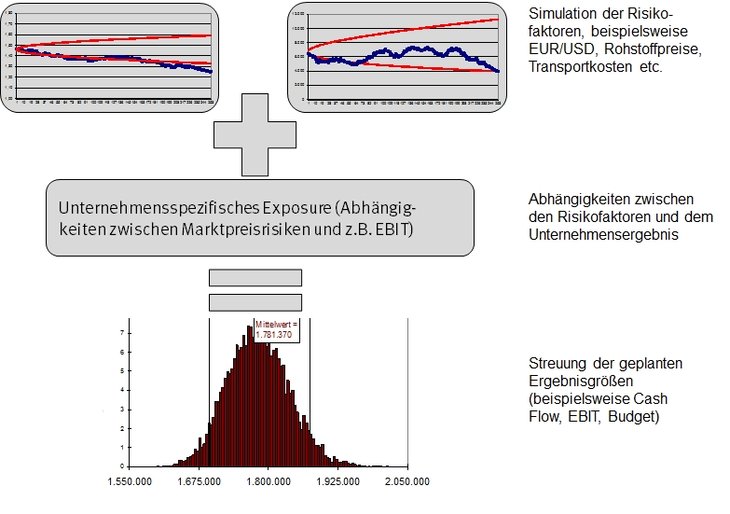

In der folgenden Abbildung ist

die Cash-Flow-at-Risk-Messung schematisch

dargestellt. Mit Hilfe stochastischer Szenariomethoden werden

für alle relevanten Risikofaktoren Vertrauensintervalle für

einen Zeitraum von 12 Monaten geschätzt.

Die statistischen Prognoseverfahren simulieren eine Vielzahl

von Szenarien für die Entwicklung der relevanten

Risikofaktoren. Zu jedem Risikofaktor wird ein

zweiseitiges Vertrauensintervall erstellt.

Für jedes Szenario (=

Veränderung eines Risikofaktors) wird die Auswirkung auf die

operativen Cash Flows analysiert. So entsteht eine

Häufigkeitsverteilung der zukünftigen Cash Flows.

Mit Hilfe derartiger Verteilungen kann ein Unternehmen

beispielsweise beurteilen, mit

welcher Wahrscheinlichkeit ein

erwarteter Cash Flow tatsächlich

realisierbar ist, wie groß die Abweichung von diesem Zielwert

mit einer

bestimmten Wahrscheinlichkeit ausfällt,

oder mit welcher Wahrscheinlichkeit die

Liquidität des Unternehmens gefährdet sein kann.

Das Cash-Flow-at-Risk-Verfahren wurde in

den letzten Jahren von rein finanziellen Risiken auf das

gesamte operative Geschäft von Unternehmen ausgedehnt.

Inzwischen wird es selbst von kleineren Mittelständlern zur

Planung und Risikoanalyse der

zukünftigen Liquiditätsentwicklung verwendet, um so frühzeitig

mögliche Engpässe zu erkennen und Gegenmaßnahmen zur

Liquiditätssicherung zu ergreifen.

Weiterführende Literaturhinweise:

Hager, P. (2004):

Corporate Risk Management

– Value at Risk und Cash Flow at Risk, Frankfurt/Main 2004.

Romeike, F./Hager, P. (2009):

Erfolgsfaktor Risk Management

2.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 2. Auflage, Wiesbaden 2009.

Romeike, F./Hager, P. (2013):

Erfolgsfaktor Risk Management

3.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 3. Auflage, Wiesbaden 2013.

Die Quantifizierung von Risiken kann grundsätzlich auf zwei

Wegen erfolgen, analytisch oder durch Simulation.

Für den analytischen Weg bedarf es einer Verteilungsannahme.

Beim Varianz-Kovarianz-Modell wird

die Stochastik der Risikofaktoren

(Volatilitäten und Korrelationen) durch eine Kovarianzmatrix

beschrieben, wobei von multivariat normalverteilten Änderungen

der Risikofaktoren ausgegangen wird. Der Vorteil

des Varianz-Kovarianz-Modells liegt darin,

dass eine einfache und schnelle Analyse von

Diversifikations- und Hedgeeffekten zwischen den

Portfoliobestandteilen ermöglicht wird.

Das Varianz-Kovarianz-Modell existiert

in zwei Varianten, dem Delta-Normal-Ansatz und dem

Delta-Gamma-Ansatz.

Die Quantifizierung von Risiken kann grundsätzlich auf zwei

Wegen erfolgen, analytisch oder durch Simulation.

Für den analytischen Weg bedarf es einer

Verteilungsannahme.

Dem Varianz-Kovarianz-Modell (bzw. Varianz-Kovarianz-Ansatz

bzw- Delta-Normal-Ansatz) liegt

eine Normalverteilung zu Grunde. Das

Modell dient

zur Messung des Value at Risk einer

Vermögensposition. Der Value at

Risk ist der mögliche Verlust, der mit einer

vorgegebenen Wahrscheinlichkeit innerhalb

einer festgelegten Periode nicht überschritten wird.

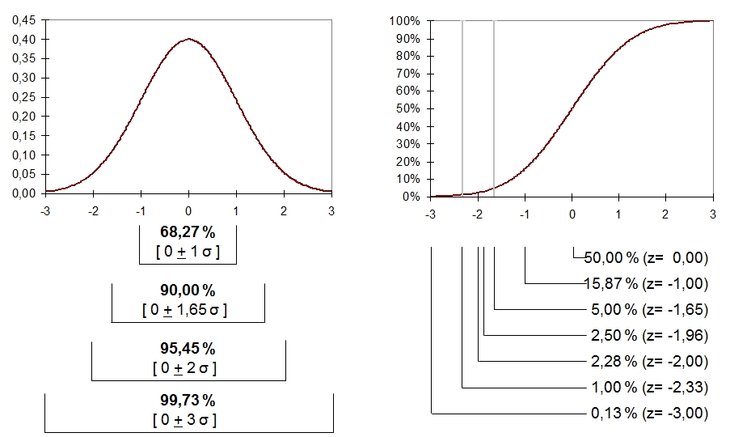

Dichtefunktion und Verteilungsfunktion der

Normalverteilung

Die Normalverteilung (Gauß-Verteilung)

ist eine symmetrische Glockenkurve und

bildet den Kern des Varianz-Kovarianz-Modells

(vgl. Abbildung oben). Mit den beiden

Parametern Erwartungswert und Standardabweichung wird

die Verteilung vollständig beschrieben. Für die Risikomessung

wird die Standardabweichung mit einem

Faktor für die

gewünschte Wahrscheinlichkeit der

Aussage multipliziert. Die Gültigkeit der

Normalverteilungsannahme vorausgesetzt, führt der z-Wert

1,6449 zu einer Aussagewahrscheinlichkeit von 95 Prozent und

der z-Wert von 2,3263 zu 99 Prozent. Dabei ist zu beachten,

dass die z-Werte ein

zweiseitiges Vertrauensintervall beschreiben.

Der z-Wert von 1,6449 umschließt ein

zweiseitiges Vertrauensintervall um

den Mittelwert das 90 Prozent der

Wahrscheinlichkeitsmasse beinhaltet. Vereinfacht ausgedrückt

liegen links davon 5 Prozent mit Risiken und rechts davon 5

Prozent mit Chancen. Für die Risikoaussage werden die 5

Prozent mit Chancen den 90 Prozent in der Mitte zugeschlagen

und ergeben die gewünschten 95 Prozent

Aussagewahrscheinlichkeit.

Der Value at Risk einer einzelnen

Vermögensposition ergibt sich aus der Multiplikation von

ihrem Marktwert mit

seiner Volatilität in Prozent und dem

Z-Wert. Bei einer Aktie A mit dem Kurs 100 und

einer Volatilität von 20 Prozent p.

a. ergibt sich

der Value at Risk mit

95-prozentiger Wahrscheinlichkeit auf

einen Planungshorizont von einem Jahr wie folgt: 100 * 0,20 *

1,6449 = 32,90. Mit 95

Prozent Wahrscheinlichkeit wird unter

normalen Umweltbedingungen binnen eines Jahres der

Kursverlust nicht größer als 32,90 sein.

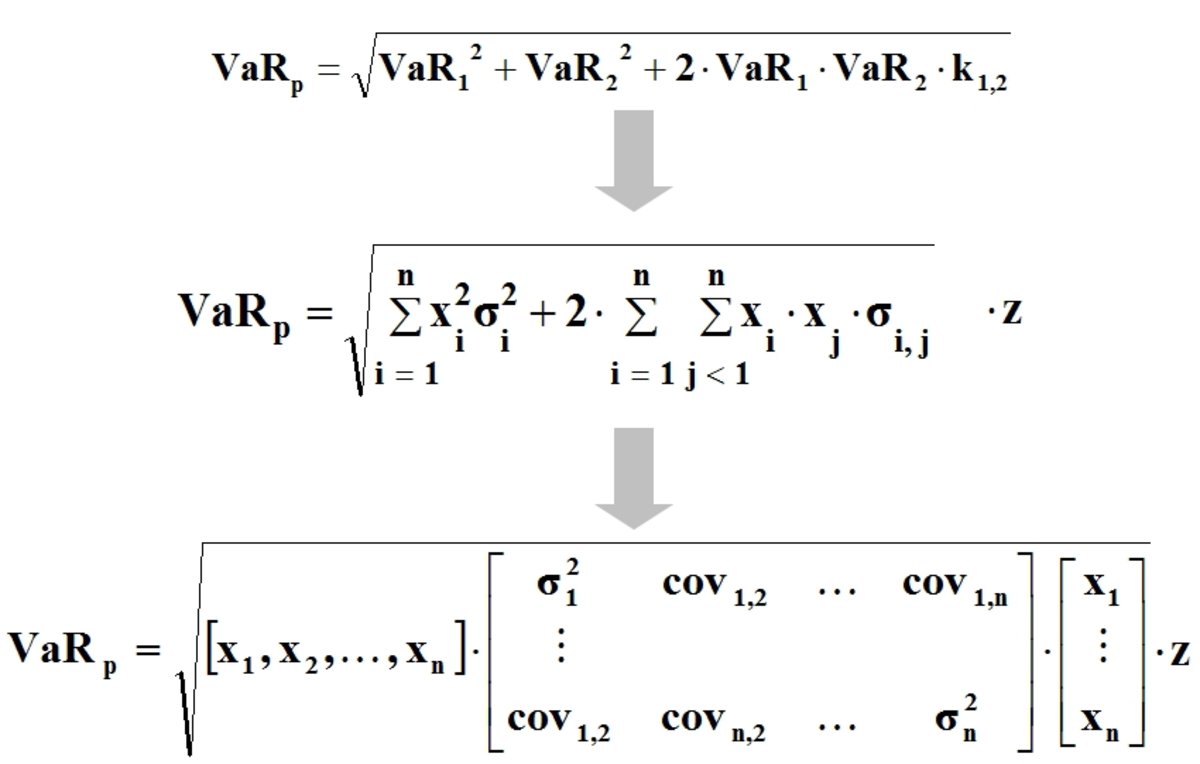

Setzt sich ein Portfolio aus mehreren unterschiedlichen

Vermögenspositionen zusammen, bedarf es

einer Aggregation der einzelnen

Value-at-Risk-Beträge zu einem Portfolio-Value-at-Risk. Bei

einer einfachen Addition der Risikobeträge würden die häufig

vorhandenen Diversifikationseffekte unbeachtet bleiben. Eine

Aussage über die mögliche Diversifikationswirkung zwischen

zwei Vermögenspositionen liefert

deren Korrelationskoeffizient. Die

risikodiversifizierende Wirkung des Korrelationskoeffizienten

wird für ein Beispiel-Portfolio berechnet. Zu der oben

beschriebenen Aktie A wird eine zweite Aktie mit dem gleichen

Kurswert 100 jedoch

einer Volatilität von 30 Prozent p.

a. hinzugefügt.

Deren Value at Risk beträgt mit

95-prozentiger Wahrscheinlichkeit für

einen Planungshorizont von einem Jahr folgerichtig: 100 *

0,30 * 1,6449 = 49,35.

In einem zweiten Schritt stellt sich die Frage nach der

korrekten Aggregation beider VaR-Kennzahlen.

Die einfache Addition der beiden Value-at-Risk-Werte führt zu

einem Gesamtrisiko von 82,25 bei einem Gesamtvermögen von

200. Bei der Addition zwischen den beiden Risikofaktoren wird

implizit eine Korrelation von 1

angenommen. Jedoch sind in der Praxis häufig geringere

Korrelationen zwischen Risikofaktoren beobachtbar. Mit

einer Korrelation unter 1 können

Risikodiversifikationseffekte realisiert werden, die in der

bisherigen Berechnung noch nicht betrachtet wurden.

Die Korrelation zwischen den beiden

Risikofaktoren kann mit Hilfe der nachfolgenden Gleichung

berücksichtigt werden, welche an eine Formel aus dem

Portfolio-Selection-Modell von

Markowitz zur Berechnung des Portfoliorisikos im

Zwei-Anlagen-Fall angelehnt ist.

Berücksichtigung von Korrelation zwischen zwei

Risikofaktoren basierend auf dem

Portfolio-Selection-Modell

von Markowitz

Im Folgenden wird das Gesamtrisiko für den obigen

Zwei-Aktien-Fall unter der Annahme

einer Korrelation zwischen A und B von

Null gerechnet. Der Value at Risk des

Portfolios ergibt sich aus

Das Varianz-Kovarianz-Modell

für den Zwei-Asset-Fall und für beliebig viele

Assets

und beträgt 59,31 mit

95-prozentiger Wahrscheinlichkeit auf

einen Planungshorizont von einem Jahr. Gegenüber dem

undiversifizierten Value at Risk der zu

82,25 addierten Einzelrisiken entspricht dieser Wert einer

Reduktion von knapp 30 Prozent. Für den Fall von mehr als

zwei Wertpapieren wird statt der oben gezeigten Formel mit

einer Wurzel dann eine Matrizenmultiplikation verwendet (vgl.

Abbildung unten). In den Matrizen stehen die Varianzen und

statt der Korrelationen die Kovarianzen der Risikofaktoren

woraus der Name des für beliebig viele Risikofaktoren

gültigen Modells

resultiert: Varianz-Kovarianz-Modell[vgl.

Romeike/Hager 2013, S. 313 ff].

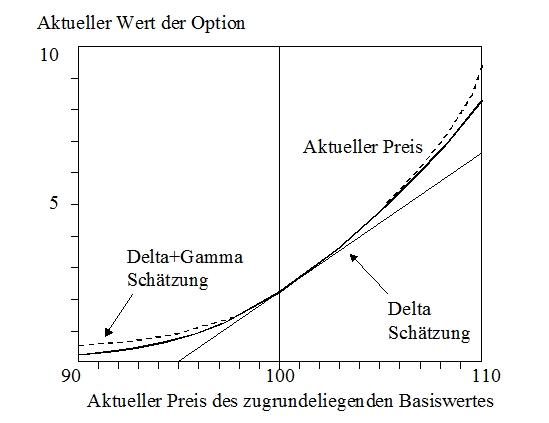

Delta-Gamma-Ansatz

Das Varianz-Kovarianz-Modell existiert

in zwei Varianten, dem Delta-Normal-Ansatz und dem

Delta-Gamma-Ansatz. Der Delta-Normal-Ansatz unterstellt, dass

die Marktwerte der Positionen im Portfolio linear auf

Veränderungen der Risikofaktoren reagieren und ist daher für

die Risikoberechnung von Portfolios mit symmetrischen

Gewinn-/Verlustprofilen geeignet. Die zweite Methode

des Varianz-Kovarianz-Modells bildet der

Delta-Gamma-Ansatz. Darin wird die Veränderung des Δ durch

eine weitere Kennzahl

berücksichtigt. Das Г (Gamma) gibt die Veränderungsrate des Δ

bezüglich der Veränderung des Kassakurses an. Nachfolgende

Abbildung zeigt den konvexen Zusammenhang zwischen der

Wertänderung eines Basisinstruments (beispielsweise einer

Aktie) und einer darauf bezogenen Option. Das

Gewinn-/Verlustprofil von Optionen ist

asymmetrisch, gegen Zahlung einer Prämie werden nur die

Chancen realisiert und Risiken vermieden. Im Gegensatz zu der

Annahme einer linearen Beziehung im Delta-Normal-Ansatz kann

die Delta-Gamma-Variante die Konvexität der Wertebeziehung

näherungsweise abbilden. So lässt sich approximativ die

Wertänderung der Option bei einer kleinen Wertänderung des

Basiswertes schätzen. Trotzdem liefert auch der

Delta-Gamma-Ansatz nicht die exakten Ergebnisse wie sie bei

einer Neubewertung der Position zu erzielen sind.

Das Varianz-Kovarianz-Modell

für den Zwei-Asset-Fall und für beliebig viele

Assets

Fazit

Die zuerst

genannte Delta-Normal-Methode hat

gegenüber allen anderen Methoden zur

Risikomessung einen Vorteil: Die besonders schnelle und

einfache Risikoschätzung. Davon abgesehen benötigt das

Modell eine Reihe

von Annahmen, die in der Realität nicht vollständig erfüllt

sind. Am häufigsten wird die Annahme normalverteilter

Veränderungen der Risikofaktoren kritisiert.

Die Delta-Normal-Methode führt zu

falschen Risikoprognosen, wenn in dem betrachteten

Portfolio Optionen enthalten sind. Das

Ausmaß des Fehlers wächst mit dem Portfolioanteil

asymmetrischer Produkte. Als

Alternative wird die Delta-Gamma-Methode zur Lösung des

Problems vorgeschlagen. Die Anwendung der Delta-Gamma-Methode

liefert für Portfolios mit optionalen Produkten exaktere

Value-at-Risk-Schätzungen als

die Delta-Normal-Methode. Dennoch kommt es

auch bei der Delta-Gamma-Methode zu fehlerhaften

Risikoeinschätzungen, wenn die Restlaufzeit

der Optionen gegen Null strebt und/oder

die Optionen im Geld sind.

Für die Praxis kann das Varianz-Kovarianz-Modell als

erste schnelle Lösung dienen, um beispielsweise einen ersten

Eindruck von den aktuell bestehenden Risiken zu erhalten. So

könnte die tägliche Risikoüberwachung mit

einem Varianz-Kovarianz-Modell erfolgen

und in gewissen Abständen wären die Risikoschätzungen mit

Hilfe von exakteren, aber komplexen und rechenaufwendigen

Modellen zu prüfen.

Die Fehlermöglichkeits- und Einflussanalyse

bzw. Ausfalleffektanalyse (FMEA = Failure Mode and Effects

Analysis) ist eine systematische, halbquantitative

Risikoanalysemethode. Sie wurde ursprünglich zur Analyse von

Schwachstellen (Risiken) technischer und militärischer Systeme

oder Prozesse entwickelt.

So wurde die FMEA beispielsweise

in den sechziger Jahren für die Untersuchung

der Sicherheit von Flugzeugen entwickelt und

anschließend auch in der Raumfahrt, für Produktionsprozesse in

der chemischen Industrie und in der Automobilentwicklung

verwendet.

FMEA folgt

dem Grundgedanken einer vorsorgenden Fehlervermeidung anstelle

einer nachsorgenden Fehlererkennung und -korrektur

(Fehlerbewältigung) durch frühzeitige Identifikation und

Bewertung potenzieller Fehlerursachen bereits in der

Entwurfsphase.

Die Fehlermöglichkeits- und Einflussanalyse

bzw. Ausfalleffektanalyse (FMEA = Failure Mode and

Effects Analysis) ist eine systematische,

halbquantitative Risikoanalysemethode.

Sie wurde ursprünglich zur Analyse von

Schwachstellen (Risiken) technischer und militärischer Systeme

oder Prozesse

entwickelt. So wurde die FMEA beispielsweise

in den sechziger Jahren für die Untersuchung

der Sicherheit von Flugzeugen entwickelt

und anschließend auch in der Raumfahrt, für Produktionsprozesse

in der chemischen Industrie und in der Automobilentwicklung

verwendet.

Die FMEA wurde

unter anderem auch nach dem Störfall im Druckwasserreaktor

"Three Miles Island" in Harrisburgh/Pennsylvania vom 28. März

1979 auch für Nuklearanlagen empfohlen.

Heute empfehlen viele Standards, beispielsweise im Qualitätsmanagement,

den Einsatz der FMEA. Die

Kernidee der FMEA basiert

auf dem frühzeitigen Erkennen und Verhindern von potenziellen

Fehlern sowie deren Auswirkungen auf die Produktfunktionen.

Die FMEAanalysiert

daher präventiv Fehler und deren Ursache. Sie bewertet Risiken

bezüglich Auftreten, Bedeutung und ihrer Entdeckung.

Hierbei gilt die einfache Logik: Je früher ein Fehler erkannt

wird, desto besser. Eine Fehlerfortpflanzung von der Forschung

und Entwicklung bis zum Produkt bedeutet

fast immer eine Potenzierung des Aufwandes.In der Praxis werden

unterschiedliche Arten von FMEA unterschieden:

System-FMEA: Hierbei

liegt der Fokus vor allem auf einem einwandfreien

Funktionieren der einzelnen Systemkomponenten. Bereits in

einer sehr frühen Produktplanungsphase werden Überlegungen

zum Gesamtrisiko, wie etwa unsichere Marktanteile,

Kostenbeherrschung, Make or Buy, Sicherheit,

Werbe- und Vertriebsstrategien oder Fragen der

Umweltverträglichkeit gestellt.

Konstruktions-FMEA: Der

primäre Fokus liegt hierbei vor allem bei einem einwandfreien

Funktionieren der einzelnen Produktkomponenten. Hierbei wird

der konkrete Produktentwurf, bevor er in der

Detailkonstruktion weiterbearbeitet wird, von Fachleuten der

Konstruktion, der Produktion, des Verkaufs, des

Kundendienstes und der Qualitätsabteilung auf

Produktionsrisiken, Prüfrisiken oder Materialrisiken

untersucht.

Prozess-FMEA: Hierbei

liegt der Fokus vor allem beim Aufbau von einwandfreien

Prozessen zur Herstellung der Bauteile und Systeme. Bevor die

Einzelteile und Baugruppen in die Produktion gehen,

untersucht ein Team von

Experten die Realisierungsrisiken und legt fest, welche

möglichen prozessbegleitenden Maßnahmen zur besseren

Beherrschung notwendig werden.

Hardware-FMEA: Hierbei

wird das Ziel verfolgt,

Risiken aus dem Bereich Hardwareentwicklung und -produktion

sowie Elektronik zu analysieren, zu bewerten und mit

Maßnahmen präventiv zu steuern.

Software-FMEA: Hierbei

wird das Ziel verfolgt,

Risiken im Bereich der Softwareentwicklung präventiv zu

erkennen und zu bewerten sowie mit Maßnahmen präventiv zu

steuern.

In einem ersten Schritt wird das Unternehmen

als intaktes und störungsfreies System beschrieben

und abgegrenzt. In einem zweiten Schritt wird

das Gesamtsystem in unterschiedliche Funktionsbereiche oder

ähnliches zerlegt. In einem dritten

Schritt werden sodann die potenziellen

Störungszustände der einzelnen Komponenten untersucht. Hierbei

werden auch systemdurchgreifende Störungen erfasst. In einer

abschließenden vierten Stufe werden die

Auswirkungen auf das Gesamtsystem abgeleitet.

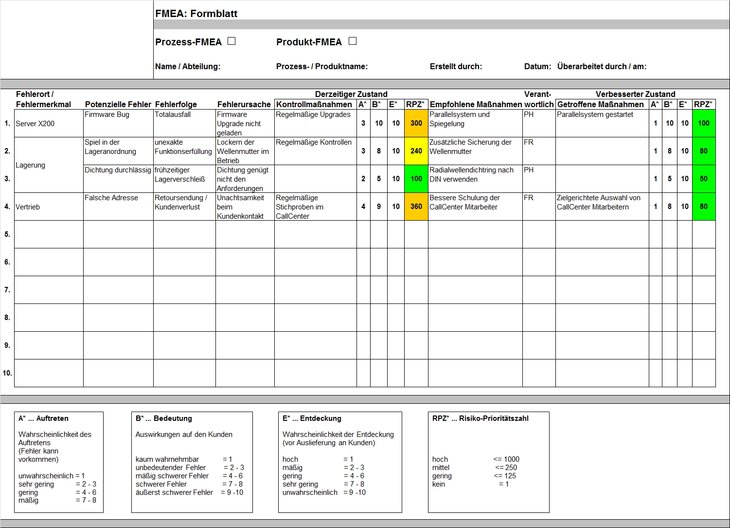

Ein wesentlicher Vorteil

der Ausfalleffektanalyse ist die klare

Formalisierung mit Hilfe von "Worksheets" (Arbeitsblättern),

die neben der Funktion, die

Fehlerursache, die Fehlerwirkung, die bedrohten Objekte

(targets) sowie

die Risikobewertung hinsichtlich

Eintrittswahrscheinlichkeit und Schadensausmaß

(Probability/Severity) enthalten (Vgl. Abbildung oben).

Ein wesentlicher Mangel der FMEA-Methode besteht

auch darin, dass Interdependenzen, dass heißt Abhängigkeiten

zwischen den einzelnen Komponenten des Gesamtsystems, nicht

analysiert werden. Jedoch wurden in der Zwischenzeit eine

ganze Reihe von Ergänzungen zur

traditionellen FMEA entwickelt.

So ist die System-FMEA ebenso

wie die klassische Prozess-FMEA eine

systematische und halbquantitative Risikoanalysemethode, die

im Unterschied zur FMEA die

möglichen Fehler auf der Ebene des Produktes und der

möglichen Auswirkungen auf den Kunden bewertet. Der Ansatz

der System-FMEA verbindet

Produkt und

Prozess, wodurch

eindeutige Ursache-Wirkungs-Ketten dargestellt werden können.

Heute wird die FMEA vor

allem basierend auf Qualitätsmanagement-Systemen

(ISO 9000 ff) in

vielen Unternehmen angewendet.

Die Bewertung bei der FMEA erfolgt

in der Regel durch eine Experteneinschätzung in

interdisziplinären Teams, die jeweils Punkte von "10" bis "1"

vergeben (rein qualitative Risikobewertung).

Hierbei wird immer von der höheren Bewertung zur niedrigeren

Bewertung abgestuft.

Bedeutung des Risikos (hoch = "10" bis gering =

"1").

Auftretenswahrscheinlichkeit der Ursache (hoch = "10"

bis gering = "1")

Entdeckenswahrscheinlichkeit der Ursache oder des

Fehlers im Prozess, vor

Übergabe an den Kunden (gering = "10" bis hoch = "1")

Die

Kennzahlen B, A und E zur Bedeutung

(der Fehlerfolge, "Severity"), Auftretenswahrscheinlichkeit

(der Fehlerursache, "Occurrence") und

Entdeckungswahrscheinlichkeit (des Fehlers oder seiner Ursache,

"Detection") bilden die Basis

zur Risikobewertung. Die Kennzahlen sind

ganzzahlige Zahlenwerte zwischen 1 und 10.

Mit der Berechnung

der Risiko-Prioritätszahl (RPZ)

wird eine Rangfolge der Risiken abgeschätzt.

Die RPZ entsteht durch Multiplikation der

B-, A- und E-Bewertungszahlen (RPZ= B ⋅ A

⋅ E) und kann Werte zwischen 1 und 1000 annehmen.

Weiterführende Literaturhinweise:

Eberhardt, O. (2012): Risikobeurteilung mit FMEA, Renningen

2012.

Romeike, F./Hager, P. (2013):

Erfolgsfaktor Risk Management

3.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 3. Auflage, Wiesbaden 2013.

Werdich, M. (2013): FMEA –

Einführung und Moderation, 2. Auflage, Wiesbaden 2013.

Mit Beginn der 1960er Jahre wurden Techniken zur systematischen

Analyse

sicherheitskritischer Systeme entwickelt. Dazu gehören neben

der Hazard and Operability Analysis (HAZOP) und

der FMEA auch

die Fehlerbaumanalyse (fault tree

analysis, FTA), die im Jahr 1961 als deduktives

Verfahren in den Bell Telephone Laboratories entwickelt wurde.

Ziel war

ursprünglich die Analyse des

Abschusskontrollsystems für die von Boeing hergestellte

Interkontinentalrakete vom Typ LGM-30 Minuteman. In den 1970er

und 1980er Jahren wurde

die Fehlerbaumanalyse unter anderem bei

der Planung von Atomkraftwerken eingesetzt.

Die Fehlerbaumanalyse ist als Methode der

Systemanalyse in der DIN 25424

beschrieben (Fehlerbaumanalyse, Teil 1: Methode und

Bildzeichen, Teil 2: Handrechenverfahren zur Auswertung eines

Fehlerbaumes).

Die Fehlerbaumanalyse nimmt als

Ausgangspunkt – im Gegensatz zur FMEA –

nicht eine einzelne Systemkomponente, sondern das potenziell

gestörte Gesamtsystem.

Die Fehlerbaumanalyse baut auf der

sogenannten negativen Logik auf. Das heißt, der Fehlerbaum

beschreibt eine Ausfallsfunktion die bei dem Zustand

logisch-1 einen Ausfall ausdrückt, bei logisch-0 liegt ein

funktionsfähiges System vor.

Sie gehört zu den "Top-Down"-Analyseformen

im Risikomanagement.

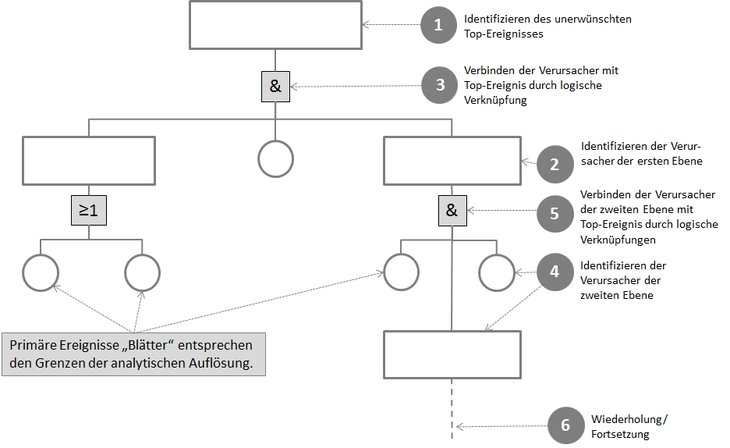

In einem ersten Schritt wird daher das Gesamtsystem

detailliert und exakt beschrieben. Darauf aufbauend wird

analysiert, welche primären Störungen eine Störung des

Gesamtsystems verursachen oder dazu beitragen können.

Ausgangspunkt ist hierbei zunächst ein einziges unerwünschtes

Ereignis, welches

an der Spitze des Fehlerbaums steht, das sogenannte

Top-Ereignis. Das

Top-Ereignis

resultiert in der Regel aus einer Risikoanalyse bzw. Szenarioanalyse.

Der nächste Schritt gliedert die sekundären Störungsursachen

weiter auf, bis schließlich keine weitere Differenzierung der

Störungen mehr möglich oder sinnvoll ist. Der Fehlerbaum

stellt damit alle Basisergebnisse dar, die zu einem

interessierenden Top-Ereignis führen

können.

In der einfachsten Form besteht er aus folgenden Elementen:

Entscheidungsknoten (E), die Entscheidungen kennzeichnen,

Zufallsknoten, die den Eintritt eines zufälligen Ereignisses

darstellen sowie aus Ergebnisknoten (R), die das Ergebnis von

Entscheidungen oder Ereignissen darstellen.

Zwischen diesen Elementen befinden sich

Verbindungslinien

Komplexe Fehlerereignisse werden mittels logischer

Verknüpfung weiter in einfachere Ereignisse aufgeteilt.

Verknüpfungen

lassen sich grundlegend in zwei Kategorien einteilen: In

Oder-Verknüpfungen,

bei denen der Fehler auftritt, falls eines der Ereignisse

auftritt, sowie in Und-Verknüpfungen,

bei denen der Fehler nur auftritt, falls alle Ereignisse

auftreten. Ein Block-Gatter führt zwischen einem Ereignis und der

entsprechenden Ursache eine Nebenbedingung ein. Die

Nebenbedingung muss zusätzlich zur Ursache vorhanden sein,

damit die Wirkung eintritt. Die Bedingung beschreibt

Ereignisse, die keine Fehler oder Defekte sind und im

Normalbetrieb auftreten.

Um einen großen Fehlerbaum anschaulich zu präsentieren,

können ganze Unterbäume durch ein Transfer-Symbol markiert

und separat analysiert werden. Die im Fehlerbaum definierten

Ursachen sind Zwischenereignisse, die weiter untersucht

werden, bis ein gewünschter Detaillierungsgrad erreicht wird.

Ursachen, die nicht weiter untersucht werden, sind Blätter im

Fehlerbaum. Blätter sind entweder Basisereignisse des Systems

oder Ereignisse, die für die Analyse (noch)

nicht detailliert genug beschrieben wurden (nicht untersuchte

Ereignisse). In der nachfolgenden Abbildung ist ein Beispiel

für einen Fehlerbaum dargestellt.

Vorgehensweise zur Konstruktion eines

Fehlerbaumes

In komplexen Systemen können zusätzlich auch

redundanzübergreifende Fehler auftreten. Dies sind

Fehlerquellen, die an mehreren Stellen des Fehlerbaums

auftreten und sich aufgrund der Systemstruktur nicht direkt in nur

einen Minimalschnitt zusammenfassen lassen. Diese sogenannten

"Gemeinsam verursachte Fehler" (GVA) bzw. Common Cause

Failure (CCF), erschweren die Anwendung

der Fehlerbaumanalyse.

Eine wesentliche Eigenschaft der Ereignisse in einem

Fehlerbaum ist, dass sie unerwünscht sind. Sie beschreiben

Fehlerzustände, Störungen oder Ausfälle. In der Praxis ist

der Einsatz von Fehlerbaum-Techniken oft auch gemeinsam mit

Szenariotechniken und mit Ereignisbaum-Techniken zu

beobachten. Letzterer Ansatz beobachtet all diejenigen

Faktoren, die zu einem Störfall führen können. Die

Darstellung erfolgt ebenfalls als Baum.

Nach Erstellung des Fehlerbaums wird bei der

quantitativen Fehlerbaumanalyse jedem

Basisereignis eine bestimmte Eintrittswahrscheinlichkeit für

den Ausfall zugewiesen. Daten für konkrete Ausfallsraten

können aus eigenen Untersuchungsreihen für die einzelnen

Basiskomponente

stammen, oder es wird bei handelsüblichen Bauelementen und

Komponenten auf freie Datenbanken wie das MIL-HDBK-217F oder

kommerzielle Datenbanken wie 217Plus zurückgegriffen. Die den

einzelnen Basiskomponenten zugewiesenen Ausfallraten λ lassen

sich im einfachen Fall einer Exponentialverteilung – dies

entspricht einer angenommenen zeitlich konstanten

Ausfallsrate über die Zeit t – mit der

Ausfallwahrscheinlichkeit P beschreiben.

Die Fehlerbaumanalyse wird

beispielsweise für die folgenden Fragestellungen eingesetzt:

In der Planung von Industrieanlagen, vor allem in der

Verfahrenstechnik, und im

vorbeugenden Brandschutz.

In der Software-Entwicklung wird sie verwendet, um die

Fehler von Programmen zu analysieren.

In der Flugsicherheit werden zur Bestimmung der

definierten SicherheitFehlerbaumanalysen

mittels Checklisten ausgeführt.

In der Produktentwicklung, vor allem in der

Automobilindustrie.

Im Rahmen der PSÜ

(Periodische Sicherheitsüberprüfung bzw. probabilistischen

Sicherheitsanalyse) für kerntechnische Anlagen, um die

Wahrscheinlich für den Ausfall eines sicherheitstechnischen

Systems angeben zu können.

Weiterführende Literaturhinweise:

Deutsches Institut für Normung (1981/1990) DIN 25424

Fehlerbaumanalyse (Fehlerbaumanalyse, Teil 1: Methode und

Bildzeichen, Teil 2: Handrechenverfahren zur Auswertung

eines Fehlerbaumes), Ausgabe 1981-09 bzw. Ausgabe 1990-04,

Berlin 1981/1990.

Romeike, F./Hager, P. (2013):

Erfolgsfaktor Risk

Management 3.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 3. Auflage, Wiesbaden 2013.

Vesely, W. et al (1981): Fault Tree Handbook, U.S.

Nuclear Regulatory Commission, Washington DC 1981.

Die (deterministische) Szenarioanalyse ist

im betriebswirtschaftlichen Kontext eine heutzutage verbreitete

Methode, die insbesondere im Bereich

Strategie/Unternehmensentwicklung, aber auch

im Risikomanagement,

als Instrument der Entscheidungsvorbereitung und -unterstützung

etabliert ist. Sie wird vorrangig bei zukunftsorientierten

Fragestellungen eingesetzt, kann aber auch bei der Auswahl einer

Alternative bei einer unmittelbar anstehenden Entscheidung

wirkungsvoll unterstützen.

Die Grundidee ist, einen alternativen Zustand zu beschreiben und

anhand dieser Beschreibung Konsequenzen auf eine zu untersuchende

Fragestellung abzuleiten. In aller Regel werden die so erhaltenen

Kenntnisse verwendet, um darauf aufbauend zu konkreten

Handlungsempfehlungen zu gelangen.

Formale Grundidee der Szenarioanalyse

Die Szenarioanalyse wurde im Jahr 1967 von

Herman Kahn und Anthony J. Wiener in die

Wirtschaftswissenschaften eingeführt. Sie definieren Szenario als

"a hypothetical

sequence of events constructed for the purpose of focussing

attention on causal processes and decision points.” [Kahn

/Wiener 1967, S. 6]: Kahn und Wiener weiter "They answer two

kinds of questions: (1) Precisely how might some hypothetical

situation come about, step by step? and (2) What alternatives

exist, for each actor, at each step, for preventing, diverting,

or facilitating the process.” [Kahn

/Wiener 1967, S. 6].

Kahn wollte – nach den Erfahrungen des Zweiten Weltkriegs – mit

Hilfe von Szenarien eingetretene Denkpfade verlassen und

unvorstellbare und undenkbare ("think the unthinkable")

Entwicklungen bei den Analysen berücksichtigen.

Für die Szenarioanalyse existieren je nach

Autor und Methodenschule verschiedene Vorgehensmodelle [vgl.

beispielsweise Götze 1993 oder von Reibnitz 1992], die jedoch

alle den drei Hauptschritten Analysephase, Extrapolation und

Szenariobildung sowie Auswertung und Transfer der Erkenntnisse

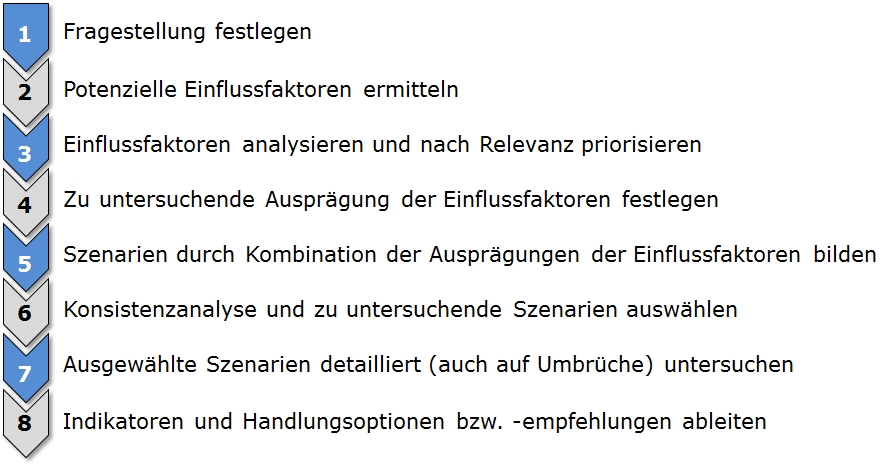

folgen. Hier soll ein aus acht Schritten bestehendes Vorgehensmodell

vorgestellt und kurz beschrieben werden, siehe dazu

nachfolgende Abbildung.

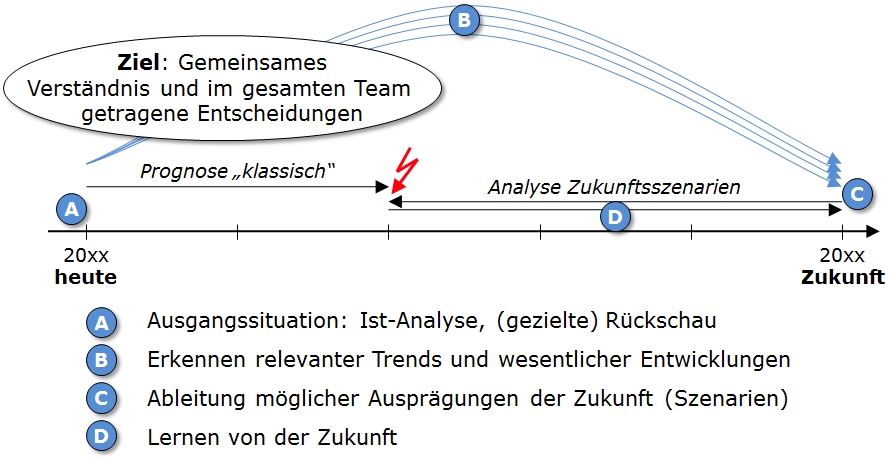

Der erste Schritt, das Festlegen der zu untersuchenden

Fragestellung, dient insbesondere zwei wichtigen Aspekten:

Klarheit zu erlangen, was genau zu untersuchen ist, sowie dem

gemeinsamen Verständnis darüber im Team. Bei dem

zweiten Aspekt geht es auch darum, eine gemeinsame Sprache zu

finden, was in einem interdisziplinär oder sogar intersektoral

zusammengesetzten Team nicht ganz

einfach, aber sehr wichtig ist. Nur das gemeinsame Verständnis

sichert, dass in der weiteren Analyse das

Team in die

gleiche Richtung arbeitet. Das Aufbauen dieses Verständnisses

lässt sich erfahrungsgemäß gut erreichen, wenn neben dem

Festlegen der Fragestellung die dazu notwendige Ausgangslage

oder Ist-Situation beschrieben wird. Hier wird anhand der

Prioritätensetzung schnell deutlich, wo signifikante

Unterschiede im Verständnis bestehen.

Einflussfaktoren beschreiben relevante Sachverhalte in Bezug

auf die zu untersuchende Fragestellung. Sie sind dadurch

gekennzeichnet, dass sie veränderlich sind und diese

Veränderung jeweils wichtig in Bezug auf die Fragestellung ist.

Das Identifizieren von Einflussfaktoren beginnt häufig als

interne Analyse unter dem

Einsatz von Kreativitätstechniken. Gegebenenfalls können hier

Strukturvorgaben – etwa das klassische politisch, ökonomisch,

sozial, technologisch, ökologisch – bei der Sammlung

potenzieller Einflussfaktoren helfen. Basierend auf diesen

Ergebnissen helfen vertiefende Literaturrecherchen und

Experteninterviews, die ermittelten Einflussfaktoren zu

verifizieren und zu ergänzen. Im Ergebnis dieses Schrittes

sollte zu den Einflussfaktoren ein gemeinsames Verständnis

vorherrschen, Duplikate sollten ebenso wie Ober- und

Unterbegriffe eliminiert sein. Um in der späteren Analyse

Missdeutungen zu vermeiden, sind Einflussfaktoren wertfrei zu

beschreiben. Wertfrei heißt, dass Worte wie stärker/schwächer,

mehr/weniger, gut/schlecht und so weiter nicht in der

Bezeichnung der Einflussfaktoren auftauchen, da ansonsten eine

Beeinflussung der Denkweise und bei der Bewertung der Szenarien

droht. In der Literatur wird hierfür auch der Begriff des

Deskriptors verwendet (vgl. beispielsweise Garfield 1997, S.

9].

Im nächsten Schritt sind die Einflussfaktoren entsprechend

ihrer Wichtigkeit in Bezug auf die Fragestellung zu

priorisieren. Ziel ist es, sich

in der weiteren Analyse auf die

wichtigsten Einflussfaktoren zu konzentrieren. Als Faustregel

sollten hiernach nicht mehr als zwanzig Einflussfaktoren üblich

bleiben. Dadurch wird die Komplexität der

weiteren Analyse reduziert.

Ohne diese Priorisierung besteht die Gefahr, in die

Komplexitätsfalle zu tappen und an der Analyse zu

scheitern. Als Instrumente kommen hier die

Einflussfaktorenanalyse, auch Vernetzungsmatrix oder

Papiercomputer von Vester genannt, oder auch eine

Einfluss-Unsicherheitsanalyse zum Einsatz.

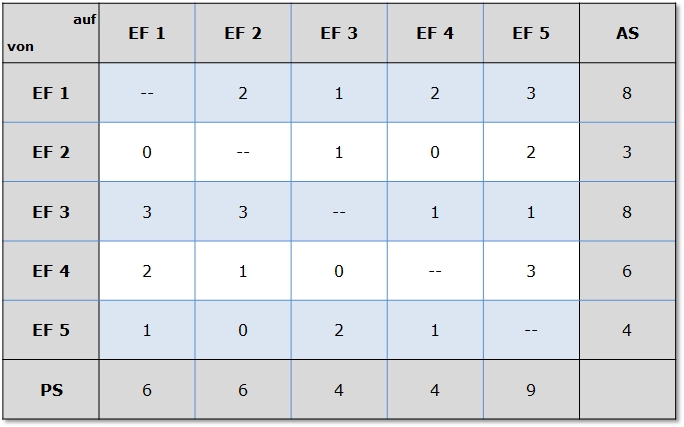

In der nachfolgenden Matrix ist beispielhaft eine

Einflussfaktorenanalyse (auch Vernetzungsmatrix oder

Papiercomputer von Vester genannt) skizziert.

Die Analyse der

Einflussfaktoren mit Hilfe einer Matrix erfolgt nach folgendem

Vorgehen:

Direkten Einfluss zwischen jeweils zwei Einflussfaktoren

(EF) quantifizieren (Skala beispielsweise von 0 – kein Einfluss

bis 3 – starker Einfluss);

Aktivsumme (AS) gibt an, wie stark der Einflussfaktor die

anderen Faktoren beeinflusst;

Passivsumme (PS) gibt an, wie

stark der Einflussfaktor durch andere Faktoren beeinflusst

wird;

Einflussfaktoren sind eher aktiv, wenn AS > PS, und eher

reaktiv, wenn AS < PS;

Einflussfaktoren sind kritisch (d. h. stark

vernetzt), wenn AS * PS groß ist, und

träge (d. h. wenig

vernetzt), wenn AS * PS kleine Werte

annimmt.

Zu beachten ist, dass bei diesem Schritt immer die Gefahr

besteht, dass relevante Bereiche für die weitere Analyse eliminiert

werden. Eine regelmäßige Kontrolle, ob hier versehentlich

falsche Einflussfaktoren gestrichen worden, ist daher im

weiteren Prozess

unerlässlich.

Im vierten Schritt werden die als realistisch erscheinenden

Ausprägungen je Einflussfaktor für die

weitere Szenarioanalyse festgelegt.

Quellen für diese Festlegung sind Studien, Experteninterviews,

Extrapolationen, Gruppendiskussionen und Intuition.

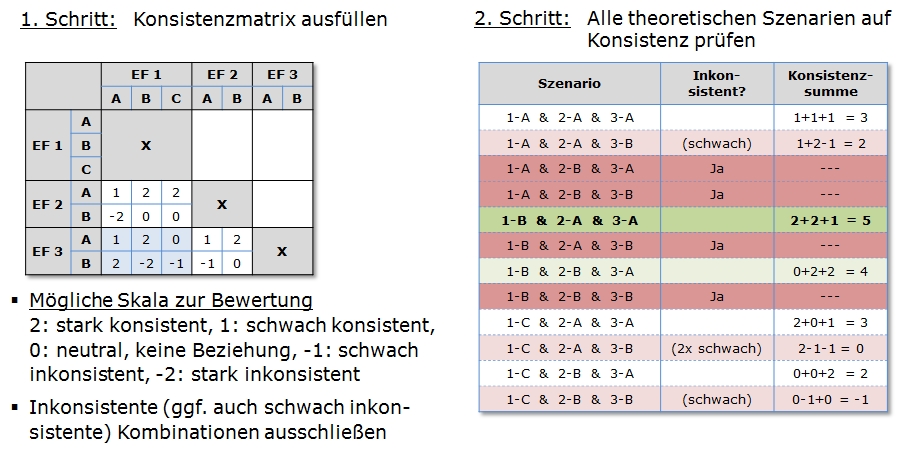

Mögliche Szenarien werden anschließend durch Kombination

verschiedener Ausprägungen der Einflussfaktoren gebildet. Für

diese ist zu untersuchen, ob sie in sich möglichst konsistent

sind, das heißt, ob die Ausprägungen der Einflussfaktoren sich

nicht widersprechen. Dies kann mit einer paarweisen Analyse oder mit

Hilfe einer Konsistenzmatrix erfolgen. Aus den konsistenten

Szenarien werden dann diejenigen ausgewählt, die im Folgenden

detailliert zu untersuchen sind. Die Schritte fünf und sechs

des Vorgehensmodells können gegebenenfalls auch in anderer

Reihenfolge durchgeführt werden, das heißt, zunächst wird

festgelegt, welche Szenarien detailliert untersucht werden

sollen. Bevor jedoch diese detaillierte Analyse erfolgt,

sind diese Szenarien auf Konsistenz zu prüfen und inkonsistente

Szenarien auszusortieren (vgl. nachfolgende Abbildung).

Konsistenzprüfung mittels Konsistenzmatrix

Die ausgewählten Szenarien werden in Hinblick auf die zu

untersuchende Fragestellung analysiert und die sich aus ihnen

ergebenden Konsequenzen abgeleitet. Oft ist es ratsam,

Störereignisse wie beispielsweise externe Schocks oder

Trendbrüche mit in diese Analyse

aufzunehmen, um so ein Gefühl für die Sensitivität

beziehungsweise Stabilität der Szenarien zu erhalten.

Änderungen im Ausmaß

einer Katastrophe sollten bei

dieser Sensitivitätsanalyse jedoch

außen vor bleiben, da mit ihnen häufig eine Veränderung des

gesamten Gefüges verbunden ist, also die getroffenen Annahmen

und berücksichtigen Wirkungszusammenhänge nicht mehr gelten.

Basierend auf den Konsequenzen werden Handlungsoptionen

gesammelt und diese ebenfalls auf ihren Einfluss hin

untersucht. Ergebnis sind dann konkrete Handlungsempfehlungen

für die untersuchte Fragestellung. Insbesondere für negative

Szenarien ist es zudem ratsam, Indikatoren zu identifizieren,

die den Eintritt des Szenarios ankündigen. All diese Ergebnisse

werden in einem sogenannten Szenario-Steckbrief

zusammengefasst.

Typische Anwendungsfälle

Szenarioanalysen sind dadurch gekennzeichnet, dass sie

bildhafte Darstellungen einer alternativen Situation

vermitteln. Diese Bilder werden in einem strukturierten

Prozess erarbeitet,

der zum Verständnis des Sachverhalts beiträgt. Dabei können

qualitatives Wissen und Annahmen mit quantitativen Fakten und

Prognosen kombiniert werden, so dass sich allein daraus ein

breites Anwendungsspektrum dieser Simulationsmethode ergibt.

Szenarioanalysen finden sich in betriebswirtschaftlichen Fragen

ebenso wie in volkswirtschaftlichen Untersuchungen, politischen

Analysen, technischen Fragestellungen oder militärischen

Umfeld, nur um einige Einsatzgebiete zu nennen.

Konkrete Anwendungen dieser flexiblen Simulationsmethode im

betriebswirtschaftlichen Kontext sind beispielsweise:

Analyse

alterativer beziehungsweise zukünftiger Zustände. Hierbei

geht es darum, mögliche Entwicklungen zu identifizieren, die

dahinter stehenden Annahmen zu explizieren und besonders

relevante Entwicklungen zu erkennen. Auswirkungen externer

und interner Einflüsse werden analysiert. Darüber hinaus

werden in diesem Prozess häufig

auch Unsicherheiten, Wissenslücken und Dilemmata aufgedeckt,

die im Rahmen der Entscheidungsfindung zu berücksichtigen

sind.

Zielbildung und Entscheidungsunterstützung. Existieren

lediglich vage Zielvorstellungen, können diese mit Hilfe

der Szenarioanalyse konkretisiert werden.

Im Fokus der Analyse stehen

Fragen wie: Wohin soll es gehen? Was soll konkret erreicht

werden? Wie soll dieses Ziel geschafft

werden? Dazu sind in aller Regel alternative

Handlungsoptionen zu entwickeln und zu bewerten, um

Entscheidungsprozesse aktiv und wirkungsvoll zu unterstützen.

Kommunikation von Sach- oder Problemlagen. Szenarien eignen

sich auch hervorragend, einzelne Entscheider oder auch breite

Bevölkerungsschichten über Themen und Problemlagen zu

informieren. Szenarien schaffen es durch ihre bildhafte und

gegebenenfalls pointierte Darstellung eines möglichen Zustands,

einen Sachverhalt greifbar und verständlich zu machen. Interne

wie öffentliche Debatten lassen sich dadurch anreichern.

Ausführungen und Erläuterungen können mit Hilfe von Szenarien

konkret und bildlich anstelle von vage und abstrakt vermittelt

werden.

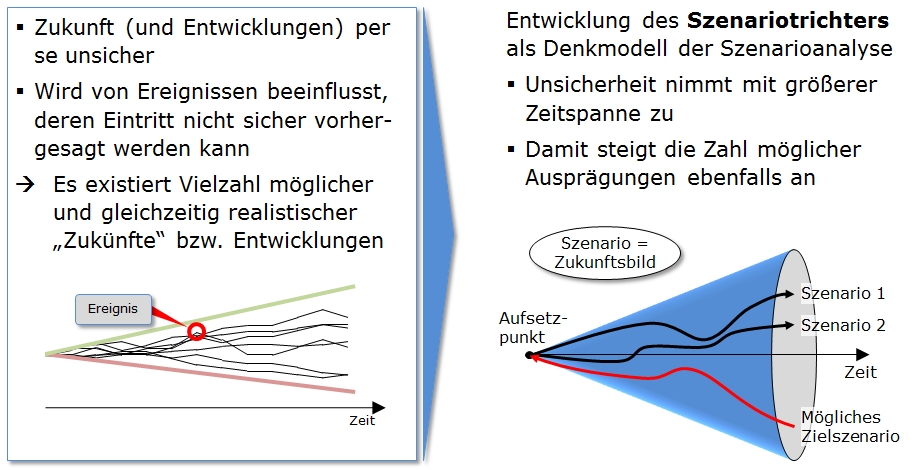

Szenariotrichter zur Visualisierung

Der Blick in die Zukunft ist selbstverständlich mit

Unsicherheiten verbunden. Daher wird das angestrebte Ergebnis

in Form eines Szenariotrichters visualisiert.

Visualisierung in Form eines Szenariotrichters

Den Ausgangspunkt beim Szenariotrichter bildet das

Trendszenario. Dieses Trendszenario stellt die zukünftige

Entwicklung unter der Annahme stabiler Umweltentwicklungen dar.

Da im Regelfall allerdings von instabilen Umweltbedingungen

ausgegangen werden muss, werden sowohl positive als auch

negative Entwicklungsmöglichkeiten berücksichtigt und im

Szenariotrichter abgebildet. Durch die zunehmende Unsicherheit

der potenziellen Zukunftsszenarien in der Zukunft verbreitert

sich die Spannweite über die Zeitachse. Das Extremszenario, das

die bestmögliche Entwicklung ("best case") aufzeigt, stellt das

obere Ende des Trichters dar. Das Extremszenario, das die

schlechteste Entwicklung ("worst case") abbildet,

stellt das untere Ende des Trichters ab. Die

Worst-Case-Szenarien können auch so genannte Stressszenarien

sein. Je breiter die Öffnung des Trichters, desto höher die

Unsicherheit der zukünftigen Entwicklung.

Weiterführende Literaturhinweise:

Garfield, E. (1997): A Tribute To Calvin N. Mooers, A

Pioneer Of Information Retrieval, in: The Scientist, Vol.11,

Ausgabe 6, 17. März 1997.

Götze, U. (1993): Szenario-Technik in der

strategischen Unternehmensplanung, Wiesbaden 1993.

Kahn, H./Wiener, A. J. (1967): The

Year 2000: A Framework for

Speculation on the Next Thirty-Three Years, New York 1967.

von Reibnitz, U. (1992): Szenario-Technik.

Instrumente für die unternehmerische und persönliche

Erfolgsplanung, Wiesbaden 1992.

Romeike, F./Hager, P. (2013):

Erfolgsfaktor Risk Management

3.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 3. Auflage, Wiesbaden 2013.

Die Monte-Carlo-Simulation wird

häufig für die Lösung komplexer Aufgaben wie beispielsweise zur

Messung finanzieller Risiken oder im Bereich Bandbreitenplanung

(EBIT@Risk, Cash Flow at Risk etc.)

vorgeschlagen. Es handelt sich dabei um

ein Simulationsverfahren auf Basis von

Zufallszahlen, dessen Name zunächst etwas kurios erscheinen mag.

Die genaue Herkunft der Bezeichnung für

dieses Simulationsverfahren ist nicht

bekannt, jedoch wurde in diesem Zusammenhang der Begriff "Monte

Carlo" das erste mal im zweiten Weltkrieg als Deckname für eine

geheime Forschung im Bereich des amerikanischen

Atomwaffenprogramms verwendet. Zwei Wissenschaftler haben 1942 in

Los Alamos für die Lösung komplexer Probleme

das Simulationsverfahren angewendet, welches

1949 als Monte-Carlo-Simulation bekannt

wurde. Vermutlich wurde der Name zuvor von einem 1862 in Monaco

gegründeten Casino abgeleitet, da ein Roulettetisch streng

genommen ebenfalls ein Zufallszahlengenerator ist.

Die Generierung von Zufallszahlen ist der wesentliche Unterschied

zwischen der Monte-Carlo-Simulation und

der Historischen Simulation.

Statt der Verwendung von historischen Wertänderungen wird die

Unsicherheit über das zukünftige Verhalten der Risikofaktoren mit

Zufallszahlen angegangen.

Dem Namen nach eine der bekanntesten Simulationsmethoden

dürfte

die Monte-Carlo-Simulation sein

(auch als

stochastische Szenarioanalyse bezeichnet;

im Gegensatz zur

deterministischen Szenarioanalyse). Das liegt

sicherlich zu einem nicht unerheblichen Teil am Namen Monte

Carlo, der in aller Welt durch das dort befindliche Casino

häufig mit Glücksspiel assoziiert wird. Eng damit verbunden ist

der Begriff der Wahrscheinlichkeit, und in der

Tat liefern die

mathematische Wahrscheinlichkeitstheorie und

die Statistik das wissenschaftliche Fundament dieser

Simulationsmethode.

Die Entwicklung der Methode ist eng verbunden mit den Namen der

beiden Mathematiker Stanislaw Ulam und John von Neumann. Sie

sollen während ihrer Arbeit zum Manhatten-Projekt am Los Alamos

Scientific Laboratory diese Methode verwendet haben, um

hochkomplexe physikalische Probleme nummerisch mit Hilfe

einer Simulation zu

lösen [vgl. Hubbard 2007, S. 46 sowie Grinstead/Snell 1997, S.

10-11]. Der Anekdote nach wurde als Codename Monte Carlo

verwendet. Die ersten wissenschaftlichen Publikationen zu

diesem Verfahren erschienen Ende der 1940er Jahre [vgl.

Ulam/Richtmyer/von Neumann 1947]. Mit dem zur damaligen Zeit

parallelen Aufkommen elektronischer Computer fand

die Monte-Carlo-Simulation zunächst

in der Wissenschaft, später auch in der Wirtschaft ihre

Verbreitung.

Eine der ersten Monte-Carlo-Simulationen der Geschichte hat

jedoch bereits der französische Naturforscher Georges Louis

Leclerc de Buffon im 18. Jahrhundert durchgeführt [vgl.

Kaiser/Nöbauer 1998, S. 185 und S. 286]. In seinem unterdessen

berühmten Nadelexperiment untersuchte er, mit

welcher Wahrscheinlichkeit eine zufällig

geworfene Nadel die Linien eines parallelen Rasters kreuzt.

Diese Wahrscheinlichkeit lässt sich

analytisch ermitteln, sie ist unter anderem abhängig von der

mathematischen Naturkonstante π. Dieses Verfahren kann jedoch

auch umgekehrt benutzt werden, um eben dieses π zu ermitteln.

Durch den Zufallscharakter jedes einzelnen Nadelwurfs beruht

dieses Verfahren auf dem Prinzip der Monte-Carlo-Methode.

Die grundlegende Idee der Monte-Carlo-Methode ist es, für

zufällig gewählte Parameter über die entsprechenden

Zusammenhänge (Ursache-Wirkungsgeflecht) die zugehörigen

Ergebnis- oder Zielgrößen zu ermitteln. Das zur Ermittlung der

Zielgrößen verwendete Modell ist in der

Regel deterministischer Natur, das heißt, mit dem Festlegen der

Parameter sind die Zielgrößen eindeutig bestimmt. Allerdings

sind die Zielgrößen durch den Zufallscharakter der Parameter im

Prinzip wiederum zufällige Größen. Jedoch kann im Allgemeinen

davon ausgegangen werden, dass eine hinreichend große Anzahl so

ermittelter Zielgrößen einen guten Näherungswert für die

tatsächlichen Werte dieser Zielgrößen darstellt (genau genommen

sind nicht die tatsächlichen Werte, sondern die Erwartungswerte

der Zielgrößen gemeint. Mathematisches Fundament dieses

Vorgehens sind das Gesetz der großen Zahlen,

der Hauptsatz der Statistik, siehe Satz von Gliwenko, sowie der

zentrale Grenzwertsatz). Die Monte-Carlo-Methode ist damit ein

Stichprobenverfahren. Auf Grund der zufälligen Auswahl der

Parameter hat sich ebenfalls der Begriff der

stochastischen Simulation etabliert

[vgl. vertiefend Romeike/Hager 2013, S. 339 ff. sowie

Romeike/Spitzer 2013, S. 101 ff.].

Das Vorgehen bei einer Monte-Carlo-Simulation wurde

von Metropolis und Ulam in einem Artikel beschrieben, der im

Jahre 1949 im Journal of the American Statistical Association

erschienen ist. Darin beschreiben beide Wissenschaftler das

Vorgehen bei der Monte-Carlo-Methode durch zwei Schritte: "(1)

production of 'random' values with their frequency distribution

equal to those which govern the change of each parameter, (2)

calculation of the values of those parameters which are

deterministic, i.e., obtained algebraically from the others."

[Metropolis/Ulam 1949, S. 335-341].

Diese aus heutiger Sicht simple Idee, die Eingangsparameter

einer Simulation als

Zufallsgrößen zu betrachten, kann auch mit anderen

Simulationsansätzen kombiniert werden. So sind stochastische

Szenarioanalysen keine Seltenheit, aber auch für nahezu alle

weiter unten erläuterten Simulationsmethoden ist die Verwendung

stochastischer Parameter heutzutage eine gängige Praxis.

Illustration der Methode

An dem durch Metropolis und Ulam beschriebenen Vorgehen hat

sich in den letzten etwa 60 Jahren nicht viel geändert.

Illustriert werden soll das Vorgehen an folgendem Beispiel

[vgl. Romeike/Spitzer 2013, S. 103 f.]: Ein Servicetechniker

betreut zwei Kunden. Kunde A benötigt

mit einer Wahrscheinlichkeit von 20

Prozent die Unterstützung des Technikers, während Kunde B lediglich

mit einer Wahrscheinlichkeit von 5

Prozent auf Hilfe angewiesen ist. Gesucht ist

die Wahrscheinlichkeit, dass beide Kunden,

die stochastisch unabhängig voneinander agieren, gleichzeitig

den Servicetechniker um Hilfe bitten (die Lösung ist in

diesem einfachen Fall auch analytisch ermittelbar,

die Wahrscheinlichkeit eines

gleichzeitigen Hilferufs beträgt 20 % * 5 % = 1 %).

Soll dieses Beispiel mit Hilfe

der Monte-Carlo-Simulation gelöst

werden, so wird zunächst eine zufällige Situation erzeugt und

für diese geprüft, ob beide Kunden den Techniker um Hilfe

bitten. Dies geschieht dadurch, dass zunächst Zufallszahlen

für A und B ermittelt werden und jeweils gemäß der

angegebenen Wahrscheinlichkeit ein

Servicebedarf festgestellt wird. Da gängige

Zufallszahlengeneratoren Zufallszahlen zwischen 0 und 1

generieren, kann die Zuordnung Servicebedarf erfolgen, wenn

die Zufallszahl des Kunden A kleiner als 0,2 und die des

Kunden B kleiner als 0,05 ist. Damit ist der erste Schritt im

Vorgehen von Metropolis und Ulam bereits erledigt.

Anschließend ist die Zielgröße der Simulation zu

ermitteln, was im vorliegenden Fall bedeutet, dass beide

Kunden gleichzeitig einen Servicebedarf (beziehungsweise

keinen gleichzeitigen Servicebedarf) anmelden. Dies

entspricht bereits dem zweiten Schritt des von Metropolis und

Ulam beschriebenen Vorgehens.

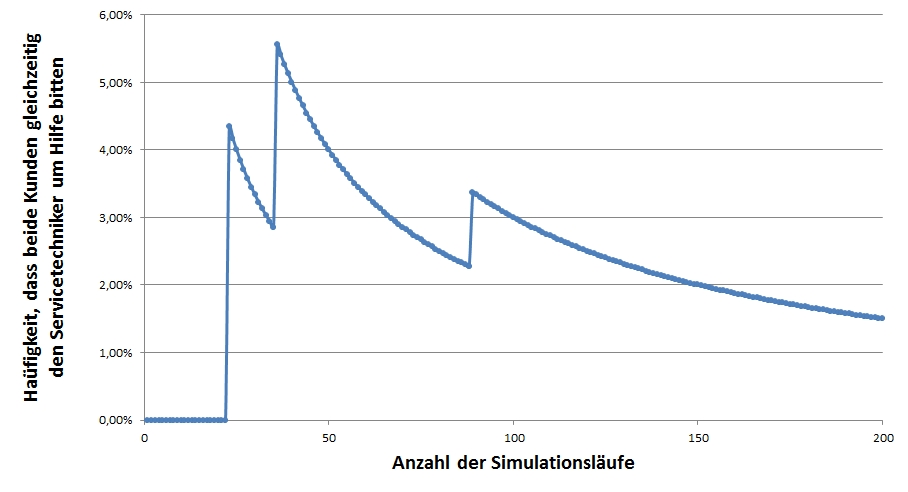

Diese Abfolge der Schritte 1 und 2 wird nun so lange

wiederholt, bis die sich ergebende Verteilung der Zielgröße

eine stabile Verteilung zeigt. Wie aus nachfolgender

Abbildung ersichtlich, konvergiert die Zielgröße mit

steigender Anzahl an Simulationsläufen gegen den bereits

analytisch ermittelten Wert von 1 Prozent.

Beispielhafter Ablauf der beschriebenen

Monte-Carlo-Simulation

Typische Anwendungsfälle

Generell lassen sich zwei Problemgruppen unterscheiden, bei

denen die Monte-Carlo-Methode angewendet werden kann. Mit ihrer

Hilfe können einerseits Problemstellungen deterministischer

Natur, die eine eindeutige Lösung besitzen, bearbeitet werden.

Auf der anderen Seite sind aber auch Fragen, die sich der

Gruppe stochastischer Problemstellungen zuordnen lassen, für

eine Monte-Carlo-Simulation ein

geeignetes Anwendungsfeld. Zum letzten gehört beispielsweise

das im vorherigen Absatz beschriebene Beispiel.

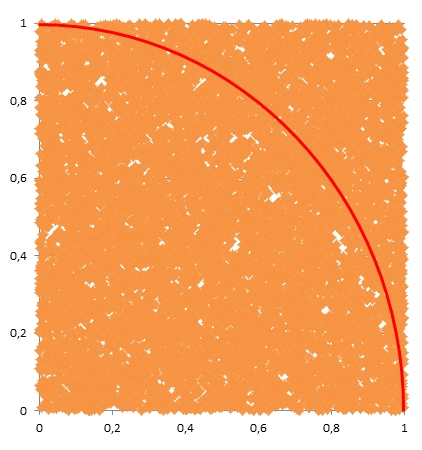

Ein typisches und weit bekanntes Anwendungsbeispiel der ersten

Problemgruppe ist die Berechnung von Integralen, beispielsweise

zur Ermittlung der Zahl π, die hier zum Verständnis der Methode

kurz dargestellt werden soll. Bei der auch "Hit or Miss"

benannten Methode werden eine große Anzahl zufälliger

Wertepaare (x, y) ermittelt,

wobei x und yjeweils

gleichverteilte Zufallszahlen zwischen 0 und 1 sind.

Anschließend wird gezählt, wie viele dieser Wertepaare

innerhalb des durch x2+y2 < 1

beschriebenen Viertelkreises befinden. Diese Anzahl der

"Treffer" (Hit) bezogen auf die Anzahl aller zufälligen

Wertepaare (x, y) ist ein Näherungswert für π/4.

Kennzeichnend für dieses Vorgehen ist es, dass das Ergebnis

faktisch aus einer zufälligen Stichprobe an

Wertepaaren ermittelt wird, obwohl eine analytisch exakte

Ermittlung ebenfalls möglich wäre.

Ermittlung der Zahl π mit Hilfe der

Monte-Carlo-Simulation

Der mit dem Einsatz der Monte-Carlo-Methode erzielte Vorteil

liegt in einer sehr schnellen und einfachen Ermittlung des

Ergebnisses. Dafür werden dann durch das Näherungsverfahren

entstehende Genauigkeitsverluste im Vergleich zu einer exakten

Ergebnisermittlung, die häufig wesentlich aufwändiger und

deutlich zeitintensiver ist, bewusst in Kauf genommen. Und so

findet die Monte-Carlo-Methode in diesem Problemfeld neben der

Berechnung von bestimmten Integralen beispielsweise ebenfalls

Anwendung bei der Lösung gewöhnliche und partielle

Differentialgleichungen, insbesondere in der Teilchenphysik.

Die zweite Problemgruppe stochastischer Fragestellungen ist

dadurch gekennzeichnet, dass die Eingangsparameter und daraus

resultierend auch die Zielgrößen stochastischer Natur sind.

Damit ist gemeint, dass statt eines wohldefinierten Wertes für

den Parameter im einfachsten Fall mehrere mögliche diskrete

Werte, jeweils versehen mit einer Eintrittswahrscheinlichkeit,

gegeben sind. Im Allgemeinen stammen die Parameter sogar aus

einem Kontinuum an Werten, für das

eine Wahrscheinlichkeitsdichte, eine sogenannte

Verteilungsfunktion, bekannt ist oder gar nur geschätzt wird.

Die mit diesen Parametern in Verbindung stehenden Zielgrößen

sind dann ebenfalls stochastischer Natur, was heißt, dass sie

mittels einer Verteilungsfunktion beschreibbar sind.

Bei geringer Komplexität der Zusammenhänge

zwischen Parametern und Zielgrößen und gleichzeitig einfachen

Verteilungsfunktionen der Parameter können die

Verteilungsfunktionen der Zielgrößen meist noch analytisch

ermittelt werden. Schnell ist jedoch eine Grenze erreicht, wo

die analytische Ermittlung zu aufwändig wird oder auch gar

nicht mehr möglich ist. Hier kommt dann die Monte-Carlo-Methode

zum Einsatz. Wie bereits oben beschrieben werden dazu auf Basis

der Verteilungsfunktionen zufällige Parameter ausgewählt und

für diese werden die zugehörigen Zielgrößen ermittelt. Durch

ein vielfaches Wiederholen dieser Ermittlung der Zielgrößen

wird für diese eine Häufigkeitsverteilung bestimmt, die eine

Näherung für die tatsächliche Verteilungsfunktion der

Zielgrößen darstellt.

Aus einer betriebswirtschaftlichen Sicht können somit alle

Fragen untersucht werden, die

entweder aufgrund der Vielzahl ihrer Einflussgrößen nicht

mehr exakt analysiert werden (können) und bei denen daher auf

eine Stichprobe für

die Analyse

zurückgegriffen wird;

oder bei denen die Eingangsparameter Zufallsgrößen sind.

(Auch die Optimierung von Prozessen oder Entscheidungen bei

nicht exakt bekannten Parametern gehören zu dieser Gruppe.)

Diese beiden Kriterien treffen nun auf eine Vielzahl

betriebswirtschaftlicher Entscheidungen zu, dementsprechend

finden sich eine ganze Reihe konkreter Anwendungsfälle von

Monte-Carlo-Simulationen in betriebswirtschaftlichen

Fragestellungen:

Die Stabilitätsanalyse von Algorithmen und Systemen. Hier

werden Monte-Carlo-Simulationen genutzt, um beispielsweise in

der Kostenrechnung die Auswirkungen veränderter Aufteiler in

der Kostenträgerrechnung auf die Produktkosten zu ermitteln.

Die Aggregation von Einzelrisiken

eines Unternehmens zu einem unternehmerischen Gesamtrisiko.

Hierbei wird für jedes Einzelrisiko eine

Wahrscheinlichkeitsverteilung geschätzt, um daraus mit Hilfe

der Monte-Carlo-Simulation ein

aggregiertes Risiko zu ermitteln. Die

entstehende Verteilungsfunktion wird in aller Regel auf

einzelne kommunizierbare Kennzahlen,

etwa Erwartungswert oder ausgewählte

Quantilswerte – wie etwa dem Value at

Risk oder das Risikokapital –

verdichtet.

Ein wichtiger Schritt zu einer risikoorientierten

Weiterentwicklung des Controllings stellt die so genannte

"Szenario-Planung"

dar. Hierbei werden zukünftige EBIT-Entwicklungen unter

Berücksichtigung von Risiken (EBIT-at-Risk) simuliert.

Hierbei liegt die Erkenntnis zu Grunde, dass Szenarien und

Simulationen bewährte Instrumente aus der Praxis darstellen,

um sich mit zukünftigen potenziellen Entwicklungen zu

beschäftigen. Eine risikoorientierte Planung verfolgt das

Ziel, die

traditionelle "einwertige" Planung mit einem Erwartungs- oder

Zielwert durch eine realistischere Planung unter Nutzung von

Verteilungsfunktionen ("stochastische Planung") zu ersetzen,

die sowohl das erwartete Ergebnis als auch den Umfang

möglicher Abweichungen (Risiken) beschreiben kann [vgl.

vertiefend Romeike 2010, S. 13-19 sowie Romeike/Hager 2014].

Die Vorhersage von Entwicklungen, die selbst durch

zufällige Ereignisse beeinflusst werden (sogenannte

stochastische Prozesse).

Klassische Beispiele sind die Simulationvon

Börsen- oder Währungskurse, die auf die Dissertation des

französischen Mathematikers Louis Bachelier zurück geht.

Basierend auf eigenen Annahmen, gegebenenfalls begründet mit

Beobachtungen aus der Vergangenheit, werden hierbei derartige

Entwicklungen simuliert und ihre Auswirkungen auf

betriebswirtschaftliche Größen analysiert.

Die Optimierung von eigenen Entscheidungen, die auf

unsicheren Annahmen beruhen. Hierunter fallen beispielweise die

Gewinnmaximierung bei unsicherem Absatz im

Newsvendor-Modell. Im

Newsvendor-Modell kauft ein

Zeitungsjunge morgens eine Anzahl an Zeitungen, um sie

anschließend an seine Kunden weiter zu verkaufen. Nicht

verkaufte Zeitungen kann er nur mit Verlust zurückgeben, so

dass sich für ihn die Frage seiner optimalen Einkaufsmenge

stellt. Ist die Marktnachfrage eine stochastische Größe, so

ist die Maximierung seines

Gewinnerwartungswerts ist zwar formal-analytisch möglich.

Jedoch ist damit keinesfalls die optimale Einkaufsmenge exakt

ermittelbar, dies geht nur bei einfachen stochastischen

Nachfragefunktionen (für eine Lösung mit Hilfe von

Monte-Carlo-Simulationen siehe beispielsweise Microsoft 2003)

ebenso wie die Analyse und

Optimierung von Investitionsvorhaben in Hinblick auf die

Erfolgswahrscheinlichkeit oder Finanzierung der Investition

[vgl. beispielsweise Duscher/Meyer/Spitzner 2012 sowie

Romeike/Hager 2009 sowie Romeike/Hager 2013].

Weiterführende Literaturhinweise:

Duscher, I./Meyer, M./Spitzner, J. (2012):

Volatilität kalkulieren und steuern im Sinne eines

wertorientierten Investitionscontrollings, in: Zeitschrift

für Controlling und

Management, Sonderheft 2, Juli 2012, S. 46-51.

Grinstead, C. M./Snell, J. L. (1997):

Introduction to Probability, American Mathematical Society,

1997.

Hubbard, D. (2007): How to Measure Anything: Finding the

Value of Intangibles in Business, Hoboken

2007.

Kaiser, H./Nöbauer, W. (1998): Geschichte der Mathematik,

Wien 1998.

Metropolis, N. C./Ulam, S. (1949): The Monte Carlo Method,

Journal of the American Statistical Association, Vol. 44, No.

247, (Sep. 1949), S. 335-341.

Romeike, F. (2010): Risikoadjustierte Unternehmensplanung –

Optimierung risikobehafteter Entscheidungen basierend auf

stochastischen Szenariomethoden, in: Risk, Compliance &

Audit, 06/2010, S. 13-19.

Romeike, F./Spitzner, J. (2013): Von

Szenarioanalyse bis Wargaming, Betriebswirtschaftliche

Simulationen im Praxiseinsatz, Weinheim 2013.

Romeike, F./Hager, P. (2009):

Erfolgsfaktor Risk Management

2.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 2. Auflage, Wiesbaden 2009.

Romeike, F./Hager, P. (2013):

Erfolgsfaktor Risk Management

3.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 3. Auflage, Wiesbaden 2013.

Ulam, S./Richtmyer, R. D./von Neumann, J. (1947):

Statistical methods in neutron diffusion, in: Los Alamos

Scientific Laboratory report LAMS-551; Los Alamos 1947.

System

Dynamics (SD) oder Systemdynamik ist eine von Jay W.

Forrester an der Sloan School of Management des MIT entwickelte

Methodik zur ganzheitlichen Analyse und (Modell-) Simulation komplexer

und dynamischer Systeme. Anwendung findet sie insbesondere

im sozio-ökonomischen Bereich. So können die Auswirkungen von

Management-Entscheidungen auf die Systemstruktur und das

Systemverhalten (beispielsweise Unternehmenserfolg) simuliert und

Handlungsempfehlungen abgeleitet werden. In der Praxis findet die

Methodik insbesondere bei der Gestaltung von Lernlabors und der

Hinterlegung von Balanced Scorecards mit Strategy Maps

Verwendung. Die Erarbeitung solcher Systeme erfolgt mittels

qualitativer und quantitativer Modelle auf Basis von

Ursache-Wirkungsbeziehungen.

System

Dynamics lieferte die grundlegende Methodik

zur Simulation des