Unternehmerische Tätigkeit ist immer mit Unsicherheiten

verbunden. Aufgabe des

Risikomanagements ist es die Chancen und Risiken systematisch

zu identifizieren und sie hinsichtlich potenzieller

Auswirkungen auf das Unternehmen zu bewerten. Der

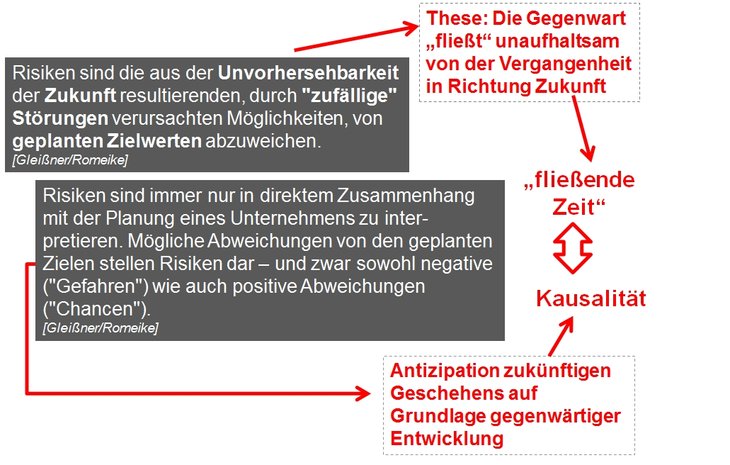

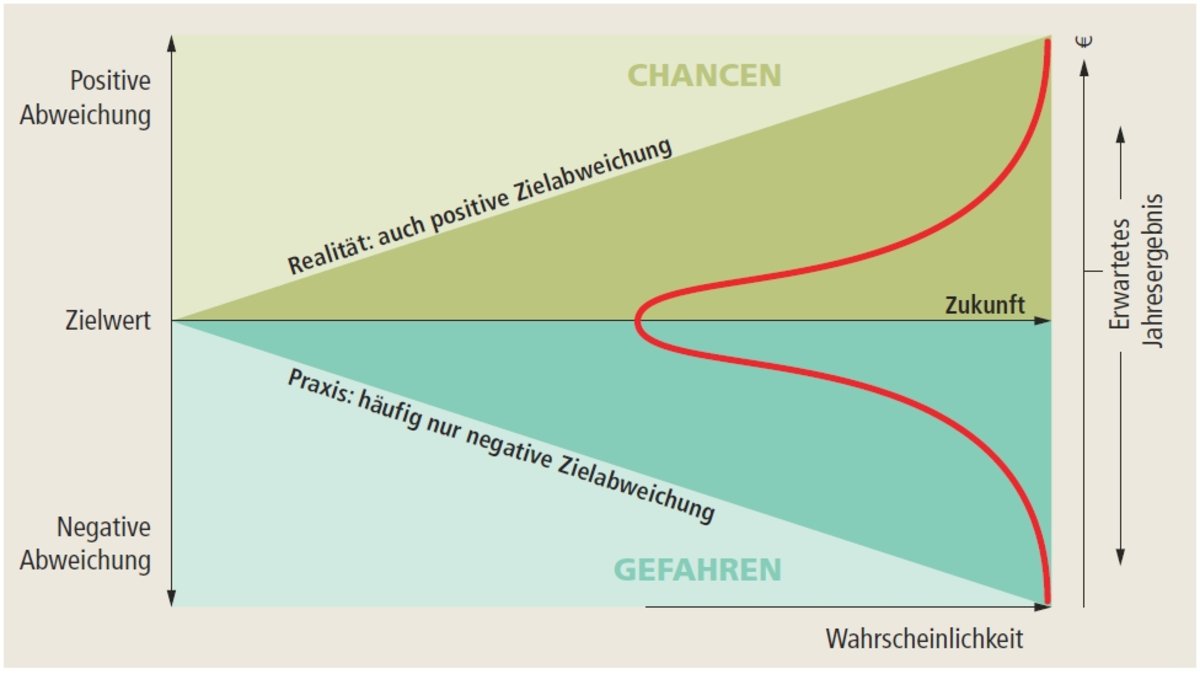

Begriff Risiko wird daher als Streuung

um einen Erwartungswert definiert. Nach

dieser Definition werden sowohl positive Abweichungen

(Chancen) als auch negative Abweichungen (Gefahren)

berücksichtigt.

Es ist unter anderem eine Aufgabe des

Risikomanagements bei Unternehmen, die Streuung bzw. die

Schwankungsbreite von Gewinn und Cash

Flow zu reduzieren bzw. insgesamt die

Planungssicherheit zu erhöhen. Dies kann unter anderem zu

folgenden positiven Effekten für Unternehmen führen [vgl.

Gleißner/Romeike 2005, S. 28 ff. sowie Romeike, Hager 2009,

S. 108]:

Die Reduzierung der Schwankungen erhöht die Planbarkeit

und Steuerbarkeit eines Unternehmens, was einen positiven

Nebeneffekt auf das erwartete Ertragsniveau hat.

Eine prognostizierbare Entwicklung der Zahlungsströme

reduziert die Wahrscheinlichkeit, unerwartet

auf teure externe Finanzierungsquellen zurückgreifen zu

müssen.

Eine Verminderung der risikobedingten Schwankungsbreite

der zukünftigen Zahlungsströme senkt die Kapitalkosten und

wirkt sich positiv auf den Unternehmenswert aus.

Eine stabile Gewinnentwicklung mit einer

hohen Wahrscheinlichkeit für eine

ausreichende Kapitaldienstfähigkeit ist im Interesse der

Kapitalmärkte, was sich in einem

guten Rating, einem vergleichsweise hohen

Finanzierungsrahmen und günstigen Konditionen widerspiegelt.

Eine stabile Gewinnentwicklung sowie eine

hohe Risikotragfähigkeit(Eigenmittelausstattung)

reduziert die Wahrscheinlichkeit einer

Insolvenz.

Eine stabile Gewinnentwicklung sowie eine niedrigere

Insolvenzwahrscheinlichkeit sind im Interesse von

Arbeitnehmern, Kunden und Lieferanten, was es erleichtert,

qualifizierte Mitarbeiter zu gewinnen und langfristige

Beziehungen zu Kunden und Lieferanten aufzubauen.

Bei einem progressiven Steuertarif haben zudem

Unternehmen mit schwankenden Gewinnen Nachteile gegenüber

Unternehmen mit kontinuierlicher Gewinnentwicklung.

Ein effizienter Risikomanagement-Prozess funktioniert

ähnlich dem menschlichen Organismus oder anderer

Netzwerkstrukturen in der Natur. In einem menschlichen

Organismus arbeiten Gehirn, Herz und Nervensystem zusammen.

Netzwerke sind anpassungsfähig und flexibel, haben

gemeinsame Ziele, spielen zusammen und vermeiden

Hierarchien. Netzwerkstrukturen sind skalierbar und

außerordentlich überlebensfähig.

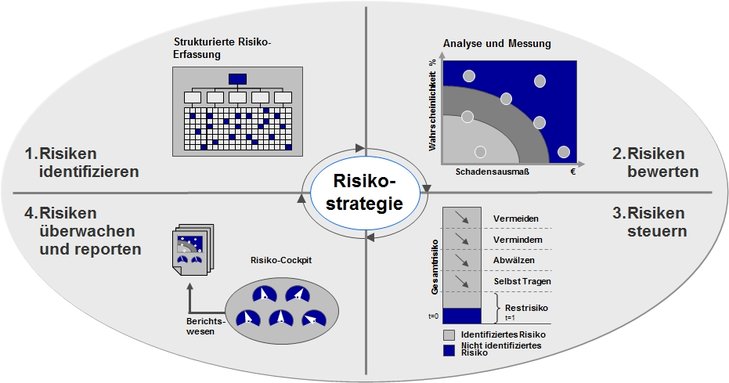

Der Regelkreis des Risikomanagements in der

Praxis

Übertragen auf den Prozess des

Risk Managements bedeutet dies, dass verschiedene Sensoren

und Sinne (etwa Auge, Ohr, Nerven oder Frühwarnindikatoren)

die Risiken aufnehmen und sie an eine zentrale Stelle

weiterleiten (Gehirn bzw. Risikomanager).

Und insgesamt entscheidet die strategische Ausrichtung des

Systems (Unternehmens) über das Risikoverständnis. In

diesem Zusammenhang ist es wichtig, die strategische

Dimension des Risikomanagements nicht losgelöst von der

strategischen Unternehmensführung (Geschäftsstrategie) zu

betrachten.

Das Strategische Risikomanagement bildet

die integrative Klammer und das Fundament des gesamten

Risk-Management-Prozesses. Es beinhaltet vor allem die

Formulierung von Risk-Management-Zielen in Form einer

"Risikostrategie". Bevor das Risk

Management als kontinuierlicher Prozess

eingeführt und gelebt werden kann, müssen zunächst die

Grundlagen bezüglich der Rahmenbedingungen

(beispielsweise Risikoappetit, Risikotragfähigkeit),

Organisation

(etwa Funktionen, Verantwortlichkeiten und

Informationsfluss) und die eigentlichen Prozessphasen

definiert werden.

Das operative Risikomanagement (vgl.

Abbildung oben) beinhaltet den Prozess der

systematischen und laufenden Risikoanalyse der

Geschäftsabläufe. Ziel der

Risikoidentifikation ist die frühzeitige Erkennung von "den

Fortbestand der Gesellschaft gefährdende Entwicklungen",

d. h. die

möglichst vollständige Erfassung aller potenziellen

Risikoursachen, Schadensursachen und Störpotenzialen. Für

einen effizienten Risk-Management-Prozess kommt

es darauf an, dass dieser als kontinuierlicher Prozess – im

Sinne eines Regelkreises – in die Unternehmensprozesse

integriert wird.

Die Informationsbeschaffung ist die schwierigste Phase im

gesamten Prozess und

eine Schlüsselfunktion des Risk Managements, da dieser

Prozessschritt die Informationsbasis für alle nachfolgenden

Phasen liefert – schließlich können nur Risiken bewertet

und gesteuert werden, die auch erkannt wurden. In der

Prozessphase der Risikoidentifkation ist es wichtig, dass

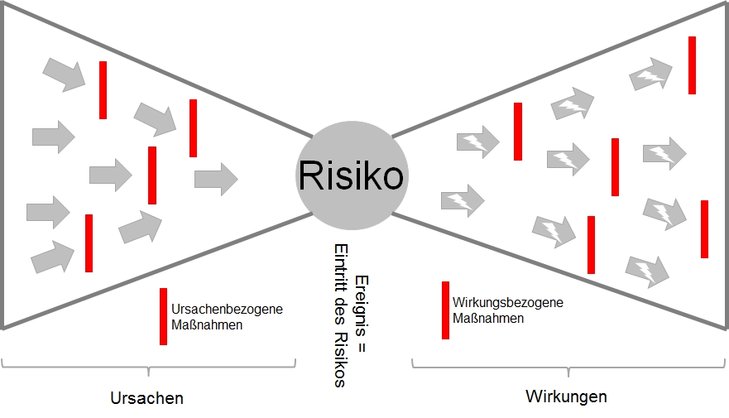

zwischen Risikoursachen (Causes), den potenziellen Plan-/Zielabweichungen

(Risiken) und den Wirkungen (Effects) unterschieden

wird.

Die Unterscheidung zwischen Risikoursachen bzw.

Risikotreibern sowie den Risikowirkungen kann illustrativ

im Bow-Tie-Diagramm dargestellt

werden. Ergänzend können hierbei auch die ursachen- und

wirkungsbezogenen Maßnahmen abgebildet werden.

Das Bow-Tie-Diagramm zur Visualisierung von Ursachen und

Wirkungen

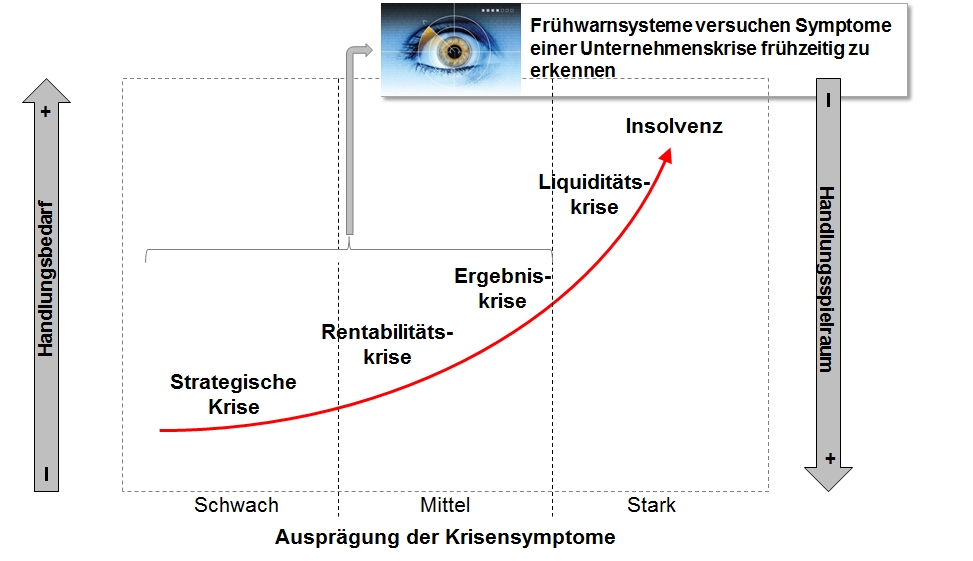

Ein wichtiges Instrument zur Risikoidentifikation sind

Frühwarnsysteme, mit deren Hilfe Frühwarnindikatoren (etwa

Konjunktur- oder Einkaufsindizes, aber auch interne

Faktoren wie etwa Mitarbeiterunzufriedenheit oder

Prozessqualität) ihren Benutzern rechtzeitig latente (das

heißt verdeckt bereits vorhandene) Risiken signalisieren,

sodass noch hinreichend Zeit für die Ergreifung geeigneter

Maßnahmen zur Abwendung des Risikoeintritts bzw. zur

Reduzierung der Risikoauswirkung besteht [vgl. Romeike

2008, S. 65 sowie Romeike 2005, S. 22-27]. Frühwarnsysteme

verschaffen damit einem Unternehmen Zeit für Reaktionen und

optimieren die Steuerbarkeit.

Erkennen von schwachen Signalen im Kontext

Frühwarnung und Krisenprävention

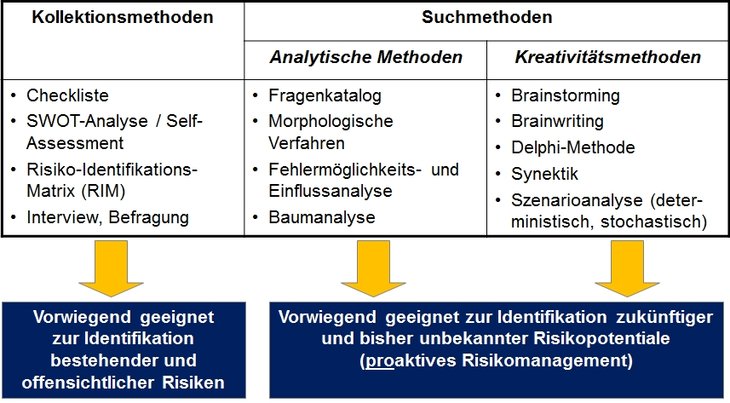

Die Wahl der Methodik zur Risikoidentifikation hängt stark

von den spezifischen Risikoprofilen des Unternehmens und

der Branche ab. In der betrieblichen Praxis sollten die

einzelnen Methoden und

Werkzeuge kombiniert werden. Die nachfolgende Abbildung

gibt einen Überblick über die verschiedenen in der Praxis

angewendeten Methoden. Bei

der Erfassung der Risiken helfen Checklisten, Workshops,

Besichtigungen, Interviews, Organisationspläne, Bilanzen

und Schadenstatistiken. Die Ergebnisse

der Risikoanalyse fließen

in ein Risikoinventar ein.

Die identifizierten Risiken müssen im anschließenden

Prozessschritt detailliert analysiert und bewertet werden.

Ziel sollte

dabei ein sinnvolles und möglichst für alle

Risikokategorien anwendbares Risikomaß sein.

In der Unternehmenspraxis erfolgt traditionell eine

Quantifizierung der Risiken hinsichtlich Schadensausmaß und

Eintrittswahrscheinlichkeit (mathematisch wird damit eine

so

genannte Binomialverteilung unterstellt).

Der Erwartungswert bestimmt sich (bei

diskreten Zufallsvariablen) zweidimensional aus der

Multiplikation der Eintrittswahrscheinlichkeit mit dem

Schadensausmaß (Risikodimension, Risikopotenzial,

Tragweite). Der ErwartungswertE(X) oder μ

einer Zufallsvariablen (X) ist jener Wert, der sich (in der

Regel) bei vielfachem Wiederholen des zugrunde liegenden

Experiments als Mittelwert der

Ergebnisse ergibt. Er bestimmt die Lokalisation (Lage)

einer Verteilung und ist vergleichbar mit dem empirischen

arithmetischen Mittel einer Häufigkeitsverteilung in der

deskriptiven Statistik. Das Gesetz der großen

Zahlen sichert in vielen Fällen zu, dass der

Stichprobenmittelwert bei wachsender Stichprobengröße gegen

den Erwartungswert konvergiert.

Im Rahmen dieses kurzen einführenden Textes kann nicht im

Detail auf die verschiedenen Bewertungsmethoden in der

Praxis eingegangen werden [vgl. vertiefend Romeike/Hager

2013].

Der Werkzeugkasten des Risikomanagers bietet eine große

Vielfalt an Methoden und

Analysemethoden. Die Auswahl der Werkzeuge und Methode wird

dabei primär von den verfügbaren Daten der einzelnen

Risiken determiniert. Bei quantifizierbaren Risiken können

die potenziellen Verlust in drei Bereiche aufgeteilt

werden: Erwartete Verluste, statistische Verluste und

Stressverluste.

Der erwartete Verlust (im Bereich der Finanzdienstleister

auch als "Expected Loss" oder

Standardrisikokosten bezeichnet) spiegelt die mit einer

Geschäftstätigkeit zusammenhängenden, durchschnittlichen

inhärenten Verluste wider. Diese sind in der Planung

abgebildet und werden – sofern es die

Rechnungslegungsstandards zulassen – direkt von den

Erträgen abgezogen.

Der statistische Verlust (unerwartete Verlust bzw.

"unexpected loss") ist die geschätzte

Abweichung des effektiven Verlusts vom erwarteten Verlust

über einen bestimmten Zeithorizont und unter Annahme eines

vorgegebenen Konfidenzintervalls

(auch Vertrauensbereich oder Mutungsintervall genannt).

Der Stressverlust ist der Verlust, der durch extreme

Ereignisse (high-severity/low-frequency-Risiken) ausgelöst

werden kann. Da in der Praxis für derartige

Extremereignisse in aller Regel nicht genügend

historische Risiko- oder Schadensdaten

vorhanden sind, muss man entweder mit theoretischen

Zufallsverteilungen arbeiten oder mit Hilfe von Stresstests

potenzielle Stressszenarien analysieren. Bei potenziell

katastrophalen Ereignissen, die zwar selten eintreten,

dafür aber fatale Schadenssummen produzieren, greift man in

der Praxis auch auf die Extremwert-Theorie ("Extreme Value

Theorie", EVT) bzw. die Peaks-over-Threshold-Methode (PoT)

zurück [vgl. Embrechts/Klüppelberg 1997].

In der Unternehmenspraxis beschränkten sich viele Unternehmen

auf ein einfaches System, in dem

die Eintrittswahrscheinlichkeit und das Schadensausmaß mit

Hilfe weniger Stufen – in der Regel basierend auf einer

Experteneinschätzung – klassifiziert wird (vgl. nachfolgende

Tabellen).

Eintrittswahrscheinlichkeit

1 = Hohe Eintrittswahrscheinlichkeit (häufig)

Eintritt innerhalb eines Jahres ist zu erwarten; bzw.

Eintritt empirisch in den vergangenen 3 Jahren

Eintritt innerhalb von 3 Jahren ist zu erwarten; bzw.

Eintritt empirisch in den vergangenen 8 Jahren

3 = Niedrige Eintrittswahrscheinlichkeit (selten)

Eintritt innerhalb von 8 Jahren ist zu erwarten; bzw.

Eintritt empirisch in den vergangenen 15 Jahren

4 = Unwahrscheinlich

Risiko ist bisher, auch bei vergleichbaren

Unternehmen, noch nicht eingetreten. Risiko kann aber

auch nicht ausgeschlossen werden

Schadensausmaß

1 = Katastrophenrisiko

Die Existenz des Unternehmens wäre bei Risikoeintritt

gefährdet

2 = Großrisiko

Der Eintritt des Risikos zwingt zur kurzfristigen

Änderung der Unternehmensziele bzw. Strategie

3 = Mittleres Risiko

Der Eintritt des Risikos zwingt zur mittelfristigen

Änderungen der Unternehmensziele bzw. Strategie

4 = Kleinrisiko

Der Eintritt des Risikos zwingt zur Änderung von

Mitteln und Wegen

5 = Bagatellrisiko

Der Eintritt des Risikos hat keine Auswirkungen auf

den Unternehmenswert

Die Ersteinschätzung der Relevanz geschieht in der Praxis

durch kompetente Experten, die sich dabei vor allem am

realistischen Höchstschaden orientieren.

Sie unterteilen die Risiken beispielsweise in fünf

Relevanzklassen von "unbedeutendes Risiko"

bis "bestandsgefährdendes Risiko". Die

nachfolgende Tabelle zeigt exemplarisch verschiedene

Relevanzklassen.

Relevanz wird dabei als die Gesamtbedeutung des Risikos für

das Unternehmen verstanden. Sie gilt als weiteres Risikomaß

und ist von folgenden Parametern abhängig:

Mittlere Ertragsbelastung (Erwartungswert),

Realistischer Höchstschaden,

Wirkungsdauer.

Ein weiterer Vorteil der Relevanzeinschätzung besteht darin,

dass sie die Information über die Schwere eines Risikos in

einfacher Form beschreibt und so die Kommunikation relevanter

Risikoinformationen erleichtert.

Als Bewertungsmethodik bietet sich entweder ein "Top-down"-

oder ein "Bottom-up"-Ansatz an. Erfolgt die Bewertung nach

einer Top-down-Methode, so stehen für das Unternehmen die

bekannten Folgen bzw. Wirkungen der Risiken im Vordergrund

(siehe Bow-Tie-Diagramm). Hierbei werden

Daten der Gewinn- und Verlustrechnung wie etwa Erträge,

Kosten oder das Betriebsergebnis im Hinblick auf deren

Volatilitäten hin untersucht. Der Top-down-Ansatz bietet den

Vorteil einer relativ schnellen Erfassung der Hauptrisiken

aus strategischer Sicht. Diese "Makroperspektive" kann jedoch

auch dazu führen, dass bestimmte Risiken nicht erfasst werden

oder Korrelationen zwischen Einzelrisiken nicht korrekt

bewertet werden.

Relevanzklasse

Wirkung auf Risikotragfähigkeit

Erläuterungen

1

Unbedeutendes Risiko

Unbedeutende Risiken, die weder Jahresüberschuss noch

Unternehmenswert spürbar beeinflussen

2

Mittleres Risiko

Mittlere Risiken, die eine spürbare Beeinträchtigung

des Jahresüberschusses bewirken.

3

Bedeutendes Risiko

Bedeutende Risiken, die den Jahresüberschuss stark

beeinflussen oder zu einer spürbaren Reduzierung des

Unternehmenswertes führen.

4

Schwerwiegendes Risiko

Schwerwiegende Risiken, die zu einem Jahresfehlbetrag

führen und den Unternehmenswert erheblich reduzieren.

5

Bestandsgefährdendes Risiko

Bestandsgefährdende Risiken, die mit einer

wesentlichen Wahrscheinlichkeit den Forbestand des

Unternehmens gefährden.

Bei den Bottom-up-Ansätzen stehen die Ursachen

(siehe Bow-Tie-Diagramm) der verschiedenen

Risiken im Mittelpunkt der Analyse. Es wird

versucht, die möglichen Folgen eines Risikoeintritts für das

Unternehmen herzuleiten und zu bewerten. Hierbei sind eine

eingehende Analyse der

Prozesse sowie

deren Ursache-Wirkungsketten und Abhängigkeiten erforderlich.

Die Bottom-up-Ansätze bieten den Vorteil, dass sämtliche

Geschäftsbereiche und Prozesse erfasst

und analysiert werden können. Allerdings ist der

Bottom-up-Ansatz auch um ein Vielfaches aufwendiger. In der

Praxis bietet sich eine Kombination von Top-Down- und

Bottom-Up-Ansätzen

an.

Der Werkzeugkasten des Risikomanagers bietet eine große

Vielfalt an Methoden und

Analysemethoden. Die Auswahl der Werkzeuge und Methode wird

primär von den verfügbaren Daten der einzelnen Risiken

determiniert. Bei quantifizierbaren Risiken können die

potenziellen Verlust in drei Bereiche aufgeteilt werden:

Erwartete Verluste, statistische Verluste und Stressverluste.

Auf die einzelnen Methoden

der Risikobewertung kann an dieser

Stelle nicht ausführlich eingegangen werden (eine

ausführliche Einführung und Vertiefung in die diversen

Methoden bietet

beispielsweise die Veröffentlichung Romeike/Hager 2013).

Außerdem enthält das RiskNET Glossar eine kompakte

Einführung in die wesentlichen Methoden.

Ergänzende Informationen enthält außerdem die

Rubrik Risk-Management-Methoden.

Die Ergebnisse

der Risikobewertung können in

das Risikoinventar (bzw. den

Risikokatalog) übernommen werden. Wenn basierend auf den oben

skizzierten Bottom-up- bzw. Top-down-Methoden die

Eintrittswahrscheinlichkeiten und der Ergebniseffekt

(Erwartungswerte bzgl. Impact, Schadensausmaß etc.)

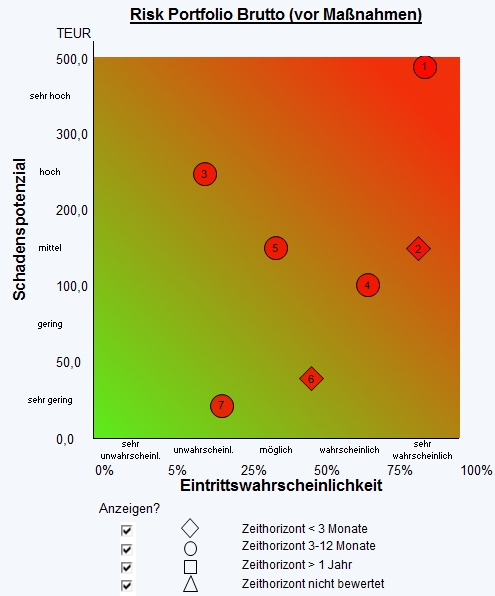

quantifiziert wurden, lassen sich diese in einer Risk Map

(auch Risikomatrix, Heat Map oder Risikolandkarte genannt)

darstellen. In der nachfolgenden Abbildung ist exemplarisch

eine Risk Map dargestellt. Eine Risk Map gibt einen (stark

vereinfachten) Gesamtüberblick über das Risikoportfolio eines

Unternehmens und kann den Entscheidungsträgern als erste

Grundlage zur Risikosteuerung und

-kontrolle dienen.

Formal handelt es sich bei den in einer Risk Map abgebildeten

Risiken um binomialverteilte Risiken. Diese weisen genau zwei

Zustände auf: Entweder das Risiko tritt

ein (dann tritt ein Schaden infolge einer Schadenshöhe ein)

oder es tritt nicht ein.

Nachfolgend ein konkretes Beispiel basierend auf der

skizzierten Risk Map: Wenn Risiko 6

eintritt (mit 50

Prozent Wahrscheinlichkeit tritt

das Risiko ein, mit 50 Prozent tritt es

nicht ein; damit quasi ein Münzwurf), dann beträgt die

Schadenshöhe exakt 50.000 EUR. In der Praxis ist es

allerdings eher so, dass sowohl

die Wahrscheinlichkeit für den Eintritt

des Risikos unbekannt ist, als auch die Schadenshöhe.

Beispiel für eine Risk Map (Heat Map,

Risikolandkarte, Risikomatrix)

Die Mehrzahl Risiken können durch den zu Grunde liegenden

Bernoulli-Prozess nicht

beschrieben werden, da beispielsweise die Anzahl der

"Versuche" n (bzw. potenziellen Risikoeintritte) nicht

bekannt ist oder auch die Erfolgswahrscheinlichkeit p

unbekannt ist. Man denke etwa an die Unsicherheit bezüglich

Nachfrage oder die Entwicklung von Wechselkursen und

Rohstoffpreisen – hier beträgt die

Eintrittswahrscheinlichkeit für eine potenzielle

Planabweichung 100 Prozent. Unbekannt ist lediglich die

potenzielle Schwankungsbreite

bzw. Volatilität.

Szenariobasierte Ansätze, Kreativitätsmethoden sowie

Simulationsmethoden helfen, existenzbedrohende

Extremereignisse zu identifizieren und zu bewerten

(beispielsweise mit Hilfe einer geeigneten

Verteilungsfunktion, etwa einer Dreiecksverteilung,

einer PERT-Verteilung,

einer Normalverteilung,

einer Poisson-Verteilung).

Bereits der Wissenschaftler Benoît B. Mandelbrot, bekannt für

seine wegweisenden Arbeiten zur Fraktalen Geometrie und

Chaosforschung, hatte das Thema lange vor den jüngsten

Marktturbulenzen auf den Punkt gebracht: "Wenn jemand ein

Schiff baut, interessiert ihn nicht, wann genau der nächste

Sturm kommt. Er baut das Schiff so, dass es jeden denkbaren

Sturm überlebt."

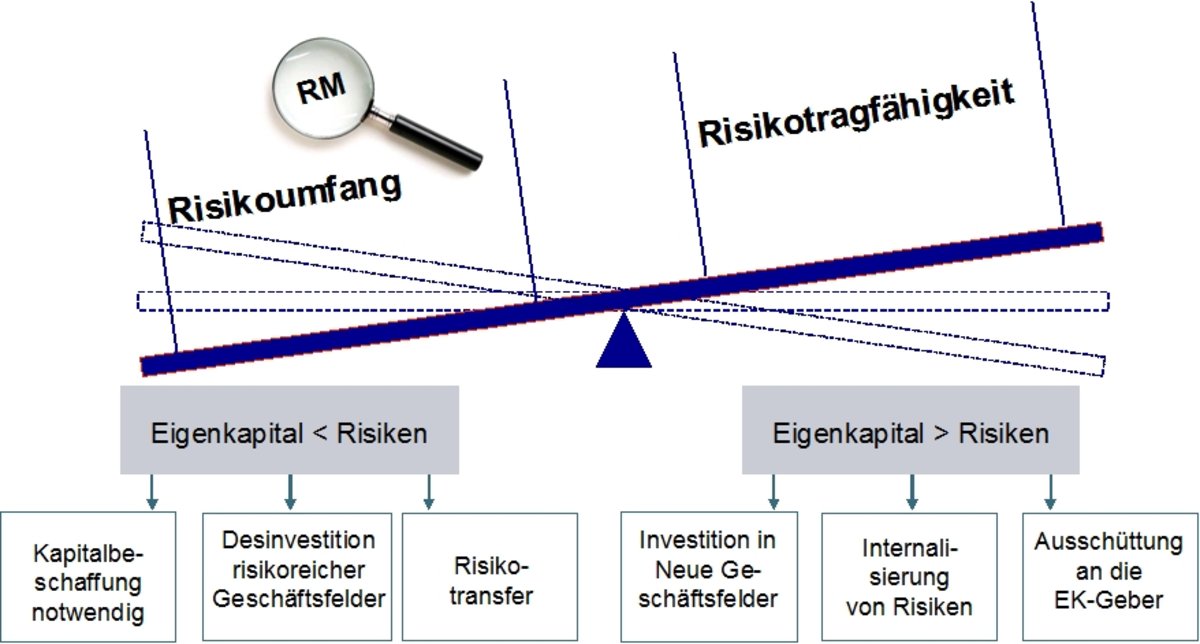

Eine Aggregation der identifizierten

und relevanten Risiken ist erforderlich, weil sie auch in

der Realität zusammen auf Gewinn und Eigenkapital wirken.

Es ist damit offensichtlich, dass alle Risiken gemeinsam

die Risikotragfähigkeit eines

Unternehmens belasten (siehe nachfolgende Abbildung

zur Risikotragfähigkeit).

Die Risikotragfähigkeit wird –

vereinfacht betrachtet – von zwei Größen bestimmt, nämlich

zum einen vom Eigenkapital und zum anderen von den

Liquiditätsreserven. Die Beurteilung des

Gesamtrisikoumfangs ermöglicht eine Aussage darüber, ob

die Risikotragfähigkeit eines

Unternehmens ausreichend ist, um den Risikoumfang des

Unternehmens tatsächlich zu tragen und damit den

Fortbestand des Unternehmens zu gewährleisten.

Das Gesetz der Risikotragfähigkeit

Die Notwendigkeit eines solchen Verfahrens wird auch von

den Wirtschaftsprüfern betont, wie die folgende

Stellungnahme des IDW (Institut der Wirtschaftsprüfer)

zum KonTraG (IDW PS 340)

zeigt:

"Die Risikoanalyse beinhaltet

eine Beurteilung der Tragweite der erkannten Risiken in

Bezug auf Eintrittswahrscheinlichkeit und quantitative

Auswirkungen. Hierzu gehört auch die Einschätzung, ob

Einzelrisiken, die isoliert betrachtet von nachrangiger

Bedeutung sind, sich in ihrem Zusammenwirken oder durch

Kumulation im Zeitablauf zu einem

bestandsgefährdenden Risiko aggregieren

können."

Die Aggregation von Risiken zu einer

Gesamtrisikoposition kann grundsätzlich auf zwei Wegen

erfolgen, analytisch oder durch Simulation.

Für den analytischen Weg bedarf es einer

Verteilungsannahme.

Der Varianz-Kovarianz-Ansatz ist ein

analytisches Verfahren zur Bestimmung des Value

at Risk, einer Gesamtrisikoposition die sich aus

verschiedenen Einzelrisiken additiv zusammensetzt. Der

Begriff wird häufig synonym mit der korrekteren

Bezeichnung "Delta-Normal-Ansatz" verwendet und

entspricht dem ursprünglichen VaR-Modell von

J. P. Morgan.

Die Stochastik der

Risikofaktoren (Volatilitäten und Korrelationen) wird

durch eine Kovarianzmatrix beschrieben, d. h. man

geht von multivariat normalverteilten Änderungen der

Risikofaktoren aus. Über die Volatilitäten

(Standardabweichung) der Risikofaktoren wird

der Value at Risk in den einzelnen

Risikofaktoren ermittelt und über die Korrelationsmatrix

auf die

jeweilige Risiko-Konsolidierungsstufe aggregiert

zur Gesamtrisikoposition.

Für eine methodisch

saubere Risikoaggregation sollten

Methoden

gewählt werden, die

durch beliebige Wahrscheinlichkeitsverteilungen

beschriebene Risiken erfassen können,

dabei auch nicht additive (beispielsweise

multiplikative) Verknüpfungen

der Risiken berücksichtigen und

den Kontext zur Unternehmensplanung herstellen,

da Risikomanagement letztlich

die Planungssicherheit und den Eigenkapitalbedarf eines

Unternehmens konsistent zur tatsächlichen Planung

aufzeigen möchte.

Die "historische Simulation",

die insbesondere im Risikomanagement der

Banken häufig genutzt wird, disqualifiziert sich insofern

zumindest teilweise.

Für die Aggregation von Risiken

bieten sich daher simulationsbasierte Ansätze an (etwa

basierend auf der so

genannten Monte-Carlo-Simulation).

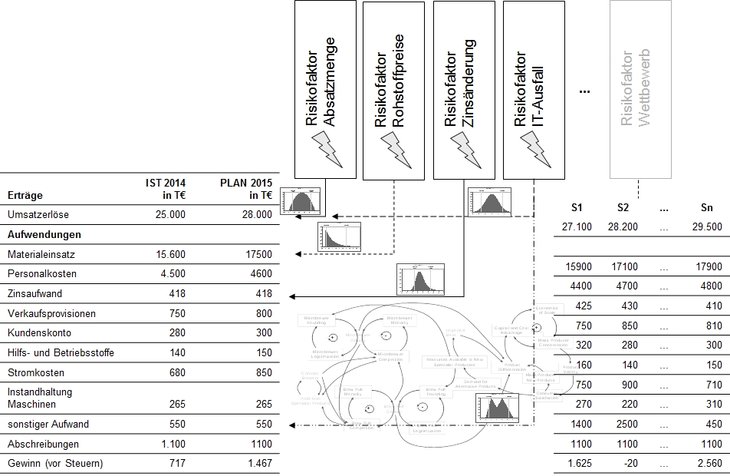

Hier werden zunächst die Wirkungen der Einzelrisiken

bestimmten Positionen, etwa der Plan-Erfolgs-Rechnung

oder der Plan-Bilanz,

zugeordnet: Beispielsweise wird sich eine ungeplante

Erhöhung der Stornoquote auf verschiedene Position in der

Gewinn- und Verlustrechnung auswirken.

Eine Voraussetzung für die Bestimmung des

"Gesamtrisikoumfangs"

mittels Risikoaggregation stellt die

Zuordnung von Risiken zu Positionen der

Unternehmensplanung dar. Dabei können Risiken als

Schwankungsbreite um einen Planwert modelliert werden

(beispielsweise +/– 10 % Schwankungen bei definierten

Marktrisiken). In der folgenden Abbildung ist das

grundsätzliche Prinzip der Aggregationvon

Risiken sowie der Sensitivitätsanalyse dargestellt.

S1 bis Sn zeigen dabei die unterschiedlichen

Zukunftspfade der Outputvariablen – basierend auf den

modellierten Risiken (= Inputfaktoren) – auf.

Ein Blick auf die verschiedenen Szenarien der

Simulationsläufe (vgl. Abbildung unten) veranschaulicht,

dass sich bei jedem Simulationslauf andere Kombinationen

von Ausprägungen der Risiken bzw. der Outputfaktoren

ergeben. Damit erhält man in jedem Schritt einen

simulierten Wert für die betrachtete Zielgröße

(beispielsweise EBIT oder Cash Flow). Die

Gesamtheit aller Simulationsläufe liefert eine

"repräsentative Stichprobe"

aller möglichen Risikoszenarien des Unternehmens und

ermöglicht einen Einblick in potenzielle

Zukunftszenarien. Aus den ermittelten Realisationen der

Zielgröße ergeben sich aggregierte

Wahrscheinlichkeitsverteilungen (Dichtefunktionen), die

dann für weitere Analysen genutzt werden. Als weiteres

Ergebnis können Stresspfade analysiert werden und mit

Hilfe der Sensitivitätsanalyse die

Stärke der Wirkung von Einzelrisiken auf die Output-Größen

berechnet werden.

Methodisches Vorgehen bei der Aggregation von

Risiken

Erst der Gesamtrisikoumfang – als Ergebnis

der Risikoaggregation – ermöglicht

erst eine fundierte Beurteilung der

Risikoeigentragungskraft des Unternehmens, die maßgeblich

die Maßnahmen

der Risikofinanzierung oder des

Risikotransfers bestimmen. In diesem Zusammenhang ist auch

eine Berechnung der kalkulatorischen Eigenkapitalkosten –

eine wesentliche Komponente der Gesamtrisikokosten –

wichtig. So substituieren Risikotransferlösungen

(beispielsweise Versicherungen) letztlich knappes und

relativ teures Eigenkapital.

Die kalkulatorischen Eigenkapitalkosten resultieren als

Produkt von

Eigenkapitalbedarf und Eigenkapitalkostensatz, der von der

akzeptierten Ausfallwahrscheinlichkeit und der erwarteten

Rendite von Alternativanlagen (beispielsweise am

Aktienmarkt) abhängt.

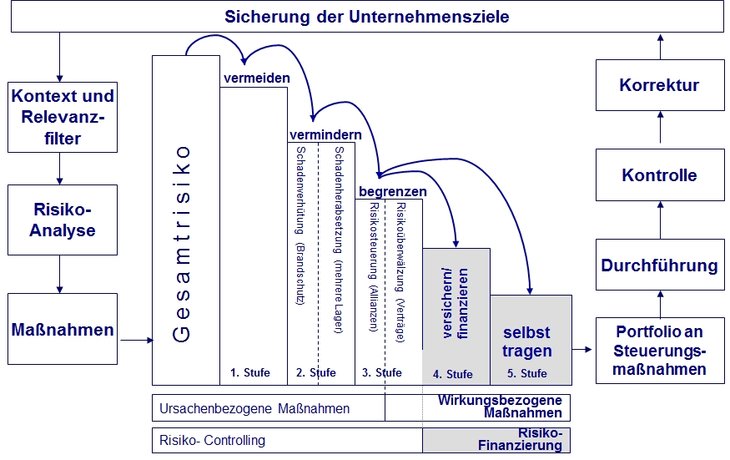

Eine Schlüsselstelle im

gesamten Risk-Management-Prozess nimmt

die Risikosteuerung und -kontrolle ein

(siehe Abbildung). Diese Phase zielt darauf ab, die

Risikolage des Unternehmens positiv zu verändern bzw. ein

ausgewogenes Verhältnis zwischen Ertrag (Chance) und

Verlustgefahr (Risiko) zu erreichen, um den

Unternehmenswert zu steigern.

Die Risikosteuerung und -kontrolle

umfasst alle Mechanismen und Maßnahmen zur Beeinflussung der

Risikosituation, entweder durch eine Verringerung der

Eintrittswahrscheinlichkeit und/oder des Schadensausmaßes.

Dabei sollte die Risikosteuerung und

-kontrolle mit den in

der Risikostrategie definierten Zielen

sowie den allgemeinen Unternehmenszielen übereinstimmen.

Ziele dieser Prozessphase sind die Vermeidung von nicht

akzeptablen Risiken sowie die Reduktion und der Transfer von

nicht vermeidbaren Risiken auf ein akzeptables Maß. Eine

optimale Risikosteuerung und

-bewältigung ist dabei diejenige, die durch eine Optimierung

der Risikopositionen des Unternehmens den Unternehmenswert

steigert.

Im Hinblick auf die Steuerung bzw.

das Management von Risiken bestehen prinzipiell drei

Strategiealternativen. Die so genannte präventive (oder auch

ätiologische) Risikopolitik zielt darauf

ab, Risiken aktiv durch eine Beseitigung oder Reduzierung der

entsprechenden Ursachen zu vermeiden oder zu vermindern

(siehe Bow-Tie-Diagramm oben). Es wird

versucht, die Risikostrukturen durch Verringerung der

Eintrittswahrscheinlichkeit und/oder der Tragweite einzelner

Risiken zu verringern.

Im Gegensatz zu diesen aktiven Steuerungsmaßnahmen, die

direkt an den

strukturellen Risikoursachen (Eintrittswahrscheinlichkeit,

Schadensausmaß) ansetzen, wird bei der so genannten

korrektiven (oder

palliativen) Risikopolitik der Eintritt

eines Risikos bewusst akzeptiert. Ziel der

passiven Risikopolitik ist es nicht, die

Eintrittswahrscheinlichkeiten oder die Tragweite der Risiken

zu reduzieren, d. h. die

Risikostrukturen werden nicht verändert. Der Risikoträger

versucht vielmehr, durch geeignete Maßnahmen Risikovorsorge

zu betreiben. Diese Risikovorsorge hat zum Ziel, die

Auswirkungen des Risikoeintritts zu vermeiden oder zu

vermindern (siehe Bow-Tie-Diagramm). Dies

kann beispielsweise in Form der häufig praktizierten

Überwälzung von Risiken auf andere Risikoträger (etwa

Versicherer oder Kapitalmarkt) geschehen. Bei einem

Risikoeintritt werden neben der Bereitstellung der

erforderlichen Liquidität die negativen Konsequenzen auf der

Ertragslage abgefedert.

Embrechts, P./Klüppelberg,

C./Mikosch, T. (1997): Modelling extremal events for

insurance and finance, Berlin 1997.

Gleißner, W./Romeike, F. (2005): Risikomanagement

– Umsetzung, Werkzeuge, Risikobewertung, Freiburg i. Br.

2005.

Romeike, F./Hager, P. (2009):

Erfolgsfaktor Risk Management

2.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 2. Auflage, Wiesbaden 2009.

Romeike, F./Hager, P. (2013):

Erfolgsfaktor Risk Management

3.0 – Methoden,

Beispiele, Checklisten: Praxishandbuch für Industrie und

Handel, 3. Auflage, Wiesbaden 2013.

Romeike, F. (2008): Gesunder Menschenverstand als

Frühwarnsystem (Gastkommentar), in: Der Aufsichtsrat, Ausgabe

05/2008, S. 65.

Romeike, F. (2005): Frühwarnsysteme im Unternehmen, Nicht

der Blick in den Rückspiegel ist entscheidend, in: RATING

aktuell, April/Mai 2005, Heft 2, S. 22-27.

Das Bow-Tie-Diagramm zur Visualisierung von Ursachen und Wirkungen

Das Bow-Tie-Diagramm zur Visualisierung von Ursachen und Wirkungen